東京時間

ドル円は、来週開催で調整中の日米財務相会談で為替が議論されるとの見方も広がる中、日経平均株価の軟調推移もあって軟調な推移となり、145円台まで下落。

各企業が今年の想定為替レートを145円付近に設定する中、本邦輸出企業によるヘッジのドル売りも相応に出ていることが想定される。

日経平均は、前営業日比372円62銭安の3万7755円51銭と、続落して取引を終えた。

米中の緊張状態が緩和して以降、短期間で急上昇した反動により利益確定売りや、やれやれ売りが続いた。

コメント 今後の展開

各プロダクツ、解放の日以前の水準まで回復したことを加味すれば、利益確定売りや過熱感を意識した売りは正常な動き。

マーケットの注目が米国長期金利の上昇と、FRBの動向に移りはじめている。

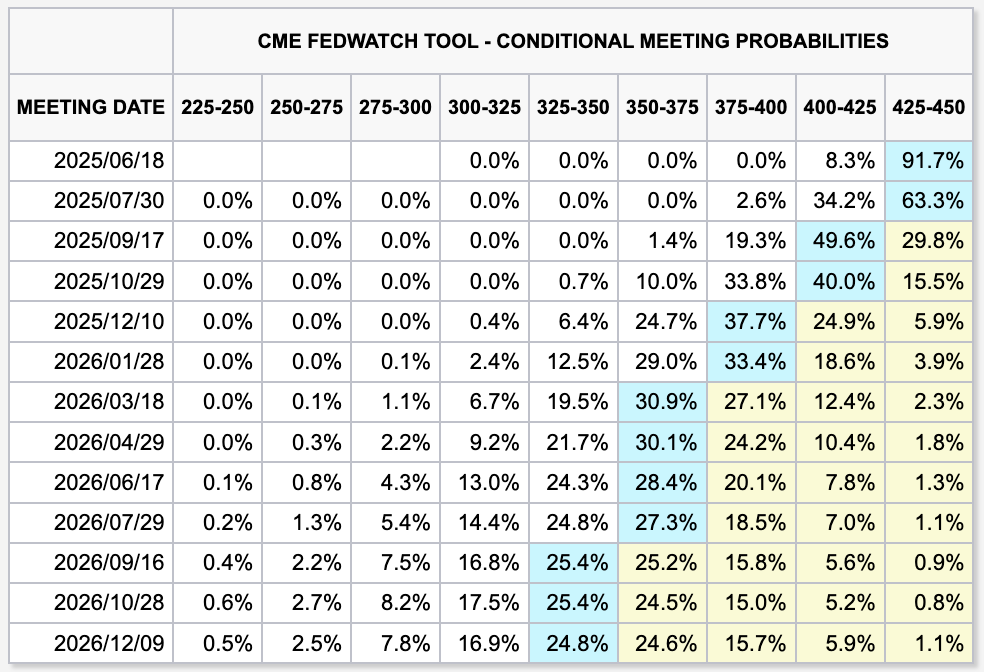

米中の緊張緩和により、FBRの利下げ折り込みは年内4回から2回へと剥落しており、米長期金利は直近の高水準まで上昇している。

長期金利が上昇することで、米国政府の国債利息の支払いが増加し、米国財政の逼迫が懸念される。

関税の延期により想定よりも税収が減少することが想定される一方で、利払い額が嵩むことになれば、減税の財源が確保できなくなれば景気減速が濃厚になる。

FRBのメンバーが米金利上昇による弊害を認識していることを踏まえて予想すると、今後は関税の一時停止によりインフレの押し上げ要因が後退することから、FRB高官からハト派な発言が増えると思われる。

先んずは、今夜インフレの先行指数となる米国生産者物価指数(PPI)が発表される。

インフレ動向やその他のハードデータを確認しながらFRBのスタンスを見極める時間帯。

個人的には、現在年内2回の利下げ折り込みが、再び3回程度まで織り込まれることを予想しており、そのタイミングで株式市場がもう一段上昇すると見ている。

コメント