市場概況(3/16〜3/20)

日経平均株価:53,372.53円(前週末比/-0.83%)

TOPIX:3,506.48(前週末比/-3.38%)

日本10年国債利回り:2.264%(前週末比/+1.07%)

先週の日本株市場は、金融政策と地政学リスクが重なり、軟調な展開となりました。日経平均株価は53,372.53円(前週末比-0.83%)、TOPIXは3,506.48(同-3.38%)と下落し、特にTOPIXは幅広い銘柄に売りが広がる形となりました。

背景には、米国によるイラン攻撃を受けた中東情勢の緊迫化があります。これにより原油価格が上昇し、世界的にインフレ再燃への警戒感が強まりました。こうした環境下で日銀は金利据え置きを決定しましたが、黒田総裁は物価について「持続的・安定的な上昇に近づいている」と評価。エネルギー価格の上昇も踏まえ、物価上振れリスクを意識した発言と受け止められました。

さらに、状況次第では政策修正の可能性にも言及したことで、市場では金融緩和の長期継続ではなく出口を意識した姿勢が強まる結果となりました。これを受けて、日本10年国債利回りは2.264%(同+1.07%)まで上昇し、金利上昇が株式市場の重しとなりました。

加えて、3月21日の時間外取引でも先物主導で下落が続いており、短期的な需給悪化も意識されています。インフレ圧力と金融政策の変化への警戒が同時に意識される中、リスク回避姿勢が強まった1週間となりました。

S&P500:6,506.48(前週末比/-1.90%)

NYダウ:45,577.47(前週末比/-2.10%)

ナスダック総合:21,647.61(前週末比/-2.07%)

米国10年国債利回り:4.384%(前週末比/+2.36%)

先週の米国株式市場は、地政学リスクとインフレ再燃への警戒が交錯する中、主要指数はそろって下落しました。S&P500は6,506.48(前週末比-1.90%)、NYダウは45,577.47(同-2.10%)、ナスダック総合は21,647.61(同-2.07%)と、幅広い銘柄に売りが広がる展開となりました。

週前半は、トランプ前大統領が「作戦終了が近い」と発言したことで中東情勢への過度な懸念がやや後退し、一時的に楽観ムードが広がりました。しかし、その後発表されたPPI(生産者物価指数)が市場予想を上回ったことで、インフレ圧力の根強さが改めて意識され、相場の重しとなりました。

こうした中、FRBは政策金利を据え置いたものの、ドットチャートを引き上げたことで年内利下げ観測が後退。金融緩和期待が後退したことで、米国10年国債利回りは4.384%(同+2.36%)まで上昇しました。金利上昇は株式のバリュエーションを圧迫し、特にハイテク株中心に売りが強まる要因となりました。

結果として、楽観と警戒が交錯しながらも、最終的にはインフレと金融引き締めの長期化懸念が優勢となり、米国株は軟調な1週間となりました。今後も物価指標と金融政策の動向が相場の方向性を左右する展開が続きそうです。

来週の注目材料

来週は、インフレの再燃が本格的なものかどうか、そして金利上昇圧力が続くかが最大の焦点です。日本では長期金利の動向、米国では利下げ期待の後退が市場の方向性を左右する展開となりそうです。状況次第では、株式市場は引き続き上値の重い展開が続く可能性があります。

日本の注目イベント

① 日銀関連発言・議事要旨

金融政策決定会合後の審議委員発言や議事要旨が焦点となります。今回の発言がタカ派的だったのかを見極める局面であり、長期金利の上昇が継続するかどうかが重要です。

② 日本CPI(消費者物価指数)

原油価格上昇の影響がどこまで物価に波及しているかがポイントです。賃金と物価の好循環が続くかが注目されます。

③ 日本国債入札・長期金利動向

10年金利の上昇圧力が続くかどうかが焦点です。金利動向は株式市場、特にTOPIXに影響を与えやすい状況です。

米国の注目イベント

① PCEデフレーター

FRBが最も重視するインフレ指標です。前回のPPI上振れを受けて、より注目度が高まっています。結果次第で利下げ期待がさらに後退する可能性があります。

② 個人消費・所得

景気の強さを測る指標であり、強い結果はインフレ継続と解釈されやすく、金利上昇要因となります。

③ ミシガン大学消費者信頼感指数(確報)

消費者のインフレ期待の動向が焦点です。期待インフレの上昇は金利上昇圧力につながります。

④ FRB高官発言

ドットチャート引き上げ後の金融政策スタンスを確認する重要な材料です。利下げ時期に関するヒントが探られます。

FRB利上げ後退 年内利上げの可能性

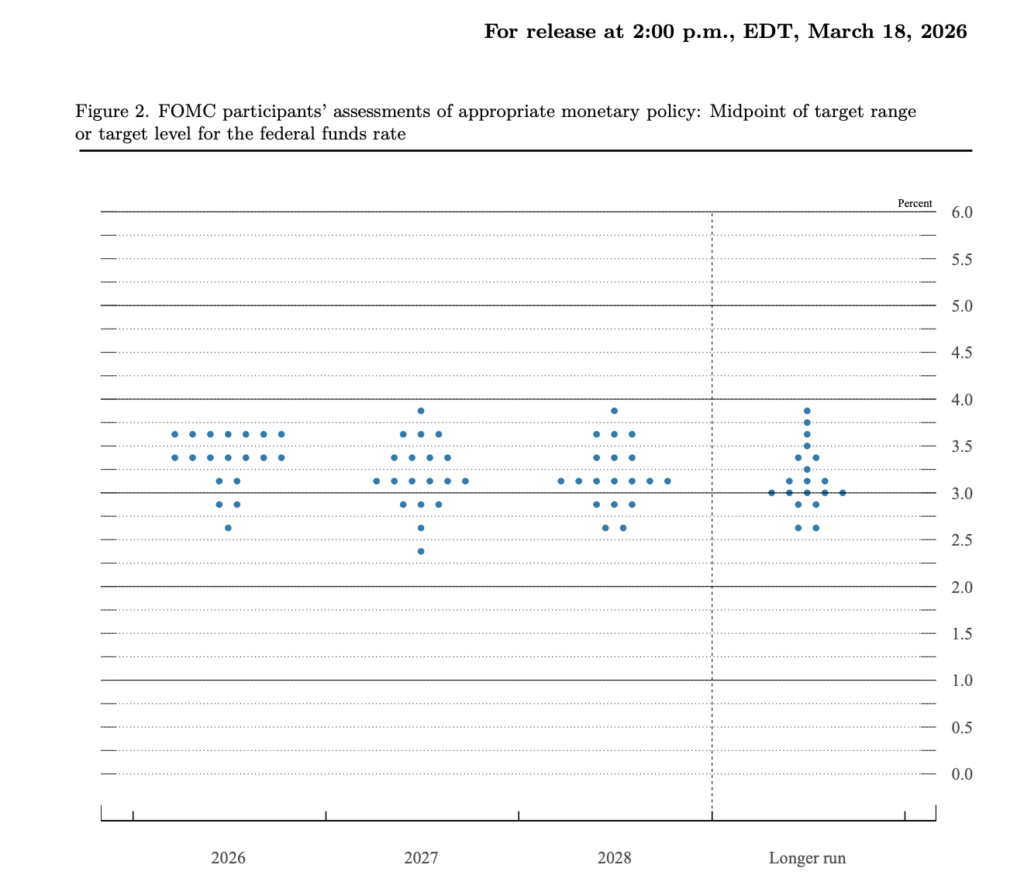

先週のFOMCは、政策金利こそ据え置きとなったものの、内容は想定以上にタカ派寄りとなり、市場の利下げ期待を大きく後退させる結果となりました。

まず、政策金利は「3.50〜3.75%」で据え置かれ、これは市場予想通りでした。しかし注目されたのはその先の見通しです。今回の最大のポイントとなったドットチャートでは、政策金利見通しの中央値が示され、年内は3.25〜3.50%程度までの低下にとどまる見通しとなりました。これは現在の水準と大きな差がなく、「大幅な利下げは見込みにくい」というメッセージと受け止められています。

その結果、年内の利下げ回数見通しは従来の「2〜3回」から「1回程度」へと減少し、高金利環境が長期化する、いわゆる「Higher for Longer」の見方が一段と強まりました。これまで市場が織り込んできた早期利下げシナリオは後退し、金融環境は想定よりも引き締まった状態が続く可能性が意識されています。

また、インフレに対する認識も引き続き慎重です。PPIの上振れなどを背景に、インフレ鈍化には不確実性が残るとされ、特にサービス分野の物価の粘着性が警戒されています。パウエル議長も「利下げを急ぐ必要はない」「データを見極める」と述べ、慎重姿勢を強調しました。

これを受けて、米国10年国債利回りは上昇し、株式市場は下落で反応し、特に金利の影響を受けやすいハイテク株を中心に売りが広がり、全体としてリスクオフの流れが強まりました。

今回のFOMCの本質は、「据え置き=緩和ではない」という点です。むしろ金融引き締めの長期化が明確に示され、市場は「利下げの時期」ではなく「高金利がどれだけ続くか」を織り込む局面に入ったと言えるでしょう。今後もインフレ指標と金融政策の方向性が、相場の鍵を握る展開が続きそうです。

コメント