市場概況(1週間振り返り)

日本市場

日経平均株価 終値:49,299.65 前週末比:+1,718.04(+3.61%)

TOPIX 終値:3,269.45 前週末比:+99.01(+3.14%)

日本10年国債利回り 終値:1.656% 前週末比:+0.026(+1.6%)

先週の日本株式市場は、日経平均が49,000円台を回復し、週間で約3%超の上昇と堅調な展開となりました。背景には、米国株の上昇や利下げ観測、円安進行など海外要因に加え、高市早苗首相の誕生による政策期待が追い風となりました。高市政権はアベノミクス路線を踏襲し、財政出動や成長分野への投資拡大を掲げており、景気刺激策への期待から内需・インフラ関連株が買われました。また、円安基調が続いたことで自動車・輸出関連株にも資金が流入。一方で、国債増発懸念や金利上昇に対する警戒感は残るものの、政局の安定感と政策継続への安心感が投資家心理を支え、相場全体は「リスクオン」ムードが広がった一週間となりました。

米国市場

S&P 500:終値:6,791.69 前週末比:+127.68(+1.92%)

NYダウ:終値:47,207.12 前週末比:+1,016.51(+2.20%)

ナスダック:終値:23,204.87 前週末比:+524.89(+2.30%)

米10年国債利回り 終値: 4.003% 前週末比:+0.008(+0.2%)

米国CPI 結果:予想+3.1% 結果+3.0

米国コアCPI 予想+3.1% 結果+3.0

先週の米国株式市場は、明るい材料に支えられた「追い風相場」となりました。まず、9月の消費者物価指数(CPI)が市場予想よりも低めに抑えられ、FRBによる利下げ観測が一段と強まりました。その結果、主要3指数はいずれも週間で約+2%前後の上昇を記録しました。さらに、企業決算への期待も相場を押し上げた要因です。AI関連やテクノロジー株、さらに自動車・防衛・インフラ関連企業が好決算を出し、投資マインドの改善に寄与しました。一方で、政府機関の一部閉鎖(シャットダウン)によって経済指標の公表が遅れるなど、「不透明感」も完全には消えておりません。

為替市場 (ドル円)

始値:150.61円

高値:153.06円(10月24日)

安値:149.27円(10月17日)

終値:152.86円

先週のドル円は、週初150円半ばからスタートし、米金利高止まりと円売りの勢いを背景に上昇基調を強めました。米国では利下げ観測が広がる一方で、インフレ率の低下により実質金利は依然として高く、日米間の金利差は縮まっていません。日本では日銀の政策正常化が遅れており、ゼロ金利と2%前後の物価上昇が続くことで実質金利がマイナス圏にとどまっています。この実質金利差がドルの優位を保ち、円売り・ドル買いを促進しました。また、キャリートレードも活発化し、週末には一時153円台まで上昇。終値は約152.86円となり、前週比で数円の円安となりました。高市首相誕生による政策期待やリスクオンムードも重なり、円安基調を後押しする1週間でした。

重要経済イベント

🇯🇵 日本

- 10月29日(火)〜30日(水)

日本銀行・金融政策決定会合(成長・物価見通し公表)

→ 政策金利据え置きの見方が強いが、「長期金利の許容変動幅」など修正の可能性にも注目。 - 10月31日(木)

9月鉱工業生産速報値(前月比・前年比)

→ 輸出関連の持ち直しが見られるか焦点。 - 11月1日(金)

東京都区部・消費者物価指数(CPI)

→ 全国CPIの先行指標として注目。サービス価格上昇が続くか注視。

🇺🇸 米国

- 10月29日(火)〜30日(水)

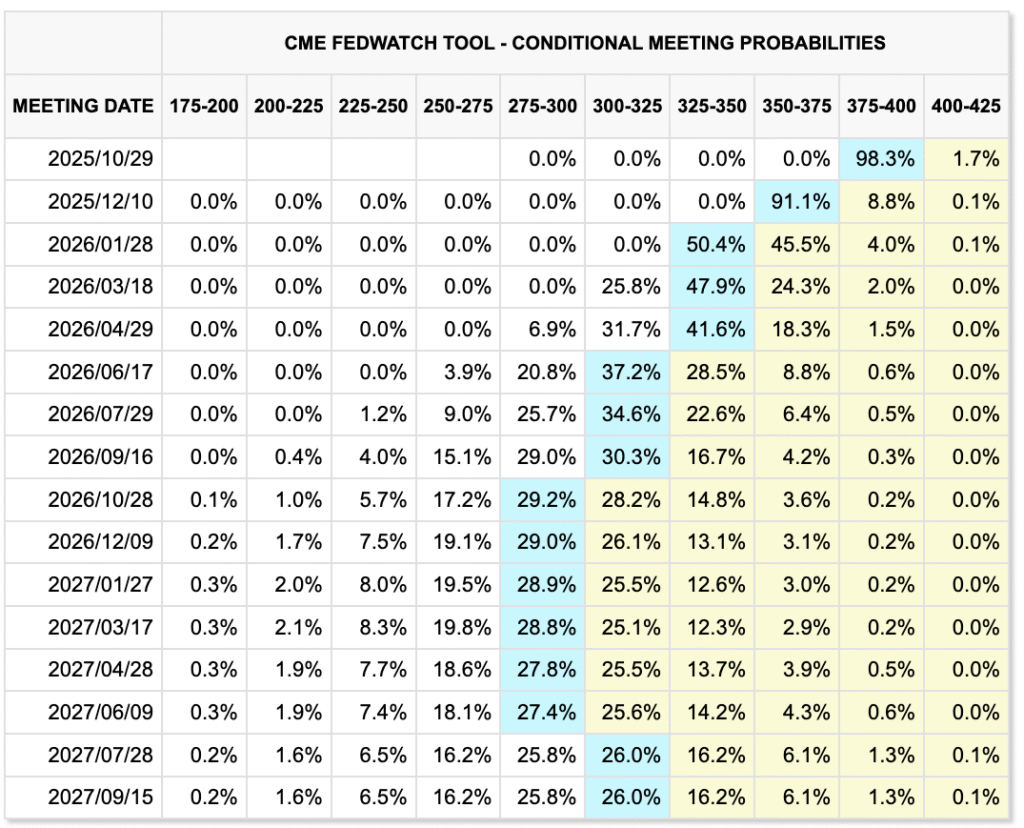

FOMC(米連邦公開市場委員会)政策金利発表

→ 利下げ観測が高まる中、声明文とパウエル議長の会見が焦点。 - 10月30日(水)

Q3・GDP速報値(第1次推計)

→ 景気減速が利下げ判断にどう影響するか注目。 - 10月31日(木)

新規失業保険申請件数、個人消費支出(PCE)デフレーター

→ FRBが注目する物価指標。インフレ鈍化が続けば利下げを後押し。 - 11月1日(金)

10月ISM製造業景況指数

→ 景気後退懸念が和らぐかどうかのバロメーター。 - 企業決算(週を通して)

Apple、Amazon、Microsoft、Metaなど主要ハイテク企業の決算集中。

→ 相場の方向感を左右する重要イベント。

来週の相場展開

来週の日本株市場は、海外要因と国内政治イベントが重なり、ボラティリティを伴いながらも上昇基調を維持する可能性が高い局面となりそうです。

特に、米国のFOMC(10月28〜29日)と日銀金融政策決定会合(29〜30日)が同週に重なることで、為替・金利・株式の全てが政策判断の影響を受けやすいタイミングです。

まず米国では、利下げ観測が強まるなかでFRBがどの程度ハト派的な姿勢を見せるかが焦点となります。仮に、インフレ鈍化を確認しつつも「慎重な利下げペース」を示せば、米長期金利は高止まりしつつも安定推移し、株式市場には安心感が広がる可能性があります。特に、アップルやアマゾンなどのハイテク企業決算が良好なら、NASDAQ主導で米株上昇→日本株にも波及する流れが想定されます。為替はドル高・円安トレンドが続く見込みで、これは輸出企業の業績上振れ期待につながります。

一方、日本では高市政権発足による政策期待が引き続き市場を支えています。政府の財政拡張姿勢や、成長分野(半導体・インフラ・防衛産業など)への支援策が注目され、企業収益見通しの改善が株価を押し上げる材料となっています。さらに、来週にはトランプ米大統領が来日予定で、日米経済関係の再構築や安全保障分野の協力強化に関する議論が行われる見通しです。これにより、外交・防衛関連銘柄、エネルギー・建設などのテーマ株にも思惑買いが入りやすくなります。

為替面では、FOMCが予想どおりハト派的内容となり、日銀が大幅な政策変更を見送れば、ドル円は再び153円台を試す展開が考えられます。輸出主導の日本株には追い風であり、特に自動車・電子部品・機械関連を中心に買いが集まる可能性が高いでしょう。これまで上値の重かった内需株にも、景気刺激策への期待が波及し、セクター全体の底上げが進む展開もあり得ます。

こうした要因が重なれば、日経平均株価が心理的節目である5万円台を試す展開も視野に入ります。すでに49,000円台後半まで上昇しており、米国市場の堅調さと円安進行が続けば、一時的に大台突破の可能性も十分。もっとも、政策イベント直後のポジション調整や米金利動向次第では上昇スピードが鈍化する局面もあり、投資家は短期的なボラティリティに注意が必要です。

総じて、来週は「政策期待」「円安」「日米首脳外交」という三つの追い風が重なり、株式市場が一段高を試す展開。特にトランプ大統領の来日をきっかけに、日米経済連携の強化や成長戦略への期待感が高まる週となるでしょう。

コメント