市場概況(先週の振り返り)

日本市場

日経平均 終値:45,769.50円 前週末比: +414.51円(+0.91%)

TOPIX 終値」:3,129.17 前週末比: -57.85(-1.82%)

日本10年国債利回り 終値:1.661% 前週末比 +0.002%(+0.2bp)

9月29日〜10月3日の週、日本株市場は総じて堅調に推移しました。日経平均株価は前週末比+414円(+0.9%)の45,769円 と続伸し、米国での利下げ観測を背景にハイテク株や輸出関連株に買いが広がりました。半導体セクターを中心に外国人投資家の買い戻しも見られ、相場を押し上げました。一方、TOPIXは3,129.17(前週末比-57.85) とやや軟調で、銀行株や内需関連は上値の重い展開となりました。また、週後半にかけては自民党総裁選を前に政策期待を織り込む動きが広がり、経済対策や減税策への思惑が内需株に波及しました。特に公共投資・インフラ関連や不動産株の一部には買いが入り、政権交代による景気刺激策を先取りする姿勢も見られました。総じて、市場は為替と金利動向を意識しつつも、「政策期待+グローバル緩和期待」を背景に底堅く推移した1週間でした。

米国市場

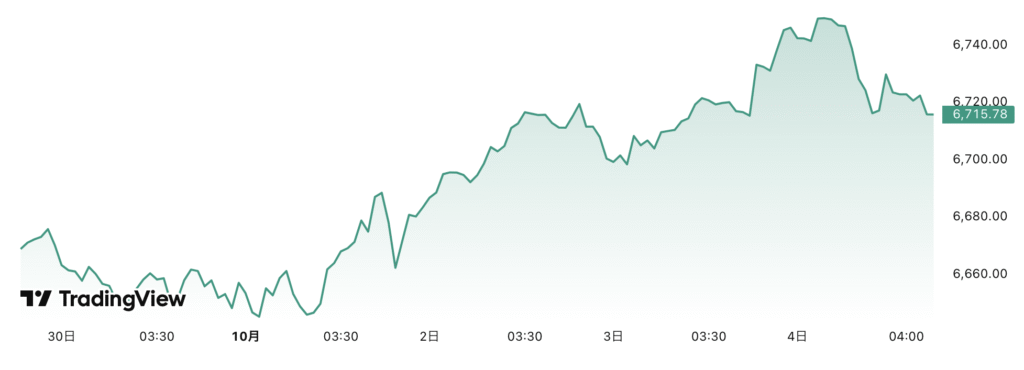

S&P 500 終値:6,715.79 前週末比: +72.09( +1.1 %)

ダウ工業株平均 終値:46,758.28 前週末比: +510.99(+1.1 %)

ナスダック 終値:22,780.51 前週末比: +296.44(+1.3 %)

米10年国債利回り:4.10%(前週末比 −0.09%)

米国株式市場は堅調に推移し、主要3指数がそろって上昇しました。米政府の「全面的なシャットダウン(閉鎖)」が回避されるとの見方が強まり、投資家心理が改善しました。ただし実際には、10月1日から一部の行政機関で部分的閉鎖が発生しており、政府運営が完全に正常化したわけではありません。

議会では暫定予算の合意に至らず、非必須業務の一部が停止。社会保障や軍務などの重要部門は継続する一方、補助金支出や行政サービスなどに遅れが生じました。市場では「全面停止は避けられた」という安心感が先行したものの、根本的な政治対立は依然残っています。

さらに、9月27日に発表された8月のPCE物価指数が前年比+2.4%、コア+2.7%とインフレ鈍化を示したことで、年内利下げ観測が強まり、米10年国債利回りは4.10%(前週比−0.09%)へ低下。ハイテク株やグロース株に資金が戻り、ナスダックの上昇率が際立ちました。

為替市場(ドル円)

始値:149.50

高値:149.56(9/29のHigh)

安値:146.58(10/1のLow)

終値:147.45

9月29日〜10月3日の週、ドル円相場は149円台から147円台へ下落し、円高方向に振れました。主因は、米国の政府機関部分閉鎖の影響と利下げ観測の強まりです。議会で予算が合意に至らず、一部行政機関の閉鎖が始まったことで、経済指標発表の遅れや景気不透明感への懸念が広がり、ドル売りを誘いました。

さらに、9月27日に発表された8月PCE物価指数が予想通りの伸びにとどまり、インフレ鈍化が確認されたことで、FRBの年内利下げ期待が強まりました。これにより米長期金利は4.10%前後まで低下し、日米金利差縮小を背景に円買いが進行。日本では日銀の政策修正観測がくすぶり、追加の円買い要因となりました。

また、ドル円は心理的節目の150円手前で上値を抑えられ、テクニカル的な売りも加わりました。結果として、ドル円相場は「政治リスク+金利差縮小+上値抵抗感」の三重要因により、週を通して円高方向に振れた1週間となりました。

高市早苗新首相誕生 日本株は上昇に拍車

高市早苗氏の総理大臣就任は、日本経済と株式市場に極めて強い追い風となる可能性があります。彼女の経済スタンスは一貫して 「金融緩和の継続 × 積極財政 × 成長分野投資」 を軸とした「成長最優先」型。デフレ的な心理を払拭し、企業収益と賃金上昇の好循環をつくる政策姿勢は、市場参加者に明確な安心感を与えています。

まず注目すべきは、高市氏が明言している「日銀と政府の協調維持」です。急激な金融引き締めを否定し、現行の緩和的政策スタンスを尊重する姿勢を示しています。これは、金利上昇を過度に懸念していた企業や不動産市場にとって極めてポジティブな要因です。低金利環境の継続により、企業の設備投資意欲は維持され、内需拡大とともに株式市場への資金流入が加速する見通しです。特に金利上昇に弱い新興市場や高PER銘柄にとっては追い風であり、東証グロース市場の再活性化も期待されます。

次に、高市政権のもう一つの柱である積極財政路線とエネルギー政策です。彼女は「財政健全化よりも経済再生を優先する」と繰り返し強調しており、成長分野への公的支出拡大を打ち出しています。特に注目されるのが、エネルギー安全保障と再生可能エネルギーの両立を目指す現実的な政策です。高市氏は、原子力の安全な再稼働を進めつつ、小型モジュール炉(SMR)や核融合技術への研究支援を強化。再エネ偏重による電力不安を回避し、安定供給と産業競争力を両立させる方針を掲げています。この現実路線は製造業の国際競争力を下支えし、電力コストの安定化を通じて企業収益にもプラスに働くでしょう。

また、デジタル・半導体・AIなど次世代分野への支援策も進め、日本版CHIPS法ともいえる政策を通じて研究開発や人材育成を加速。エネルギー・テクノロジー・インフラが一体となった国家成長戦略を打ち出すことで、内外の投資マネーを呼び込むことが期待されます。

外交面でも対米協調を重視し、エネルギー・防衛・技術供給網の安定を図ることで、地政学的な不安を抑制。加えて、女性首相としての象徴的な存在感が社会改革を促し、消費マインドを高める効果も見込まれます。

総じて、高市政権は「緩和的金融政策で資金循環を保ち、積極財政とエネルギー安定で需要と供給を強化し、成長戦略で未来を切り開く」三位一体の経済運営を志向しています。これは日本経済の長期停滞を打破する現実的なシナリオであり、日本株市場に“第二のアベノミクス相場”を再現させる可能性を大きく高めるでしょう。

今回の自民党総裁選は、単なる政権人事ではなく、「情報の主導権が誰にあるのか」を示す象徴的な出来事だったと思います。多くのメディアや政治評論家が「小泉進次郎氏が次期総裁に最も近い」と一斉に報じましたが、結果はご存じの通り大外れ。彼らの予想は、冷静な分析ではなく、古い利権構造とスポンサーへの忖度に基づいた「作られた物語」に過ぎなかったことが露呈しました。

オールドメディアは、長年「情報を流す側」として世論形成の主導権を握ってきました。しかし今は、SNSを通じて国民一人ひとりが自ら情報を選び、意見を発信できる時代です。高市早苗氏の政策や姿勢を地道に支持していた層は、テレビではなくSNS上で拡散し、互いに議論を深め、草の根的に世論を形作っていました。つまり今回の結果は、既存メディアによる「空気支配」が効かなくなり、国民とネットコミュニティが政治を動かしたことを示したと言えます。

結局、テレビや新聞が作った「人気者ストーリー」は、ネット時代の現実には通用しませんでした。派手な言葉やイメージ先行の報道よりも、実行力や政策への信頼が重視されるようになったのです。オールドメディアが権威を失い、SNS上の市民が真実を共有するそれこそが今回の総裁選の本質でした。高市政権の誕生は、単に政治の変化ではなく、情報戦における“国民の勝利”であり、旧来メディアの敗北宣言だったとも言えるでしょう。

コメント