9月FOMCの概要

米連邦公開市場委員会(FOMC)は、9月16〜17日の会合で政策金利を0.25%引き下げ、4.00〜4.25%に設定しました。これは今年初の利下げであり、長期にわたる金融引き締め局面からの転換点といえます。声明では、「経済活動はやや抑制された」 とし、成長や雇用リスクをより重視する姿勢が明確になりました。

インフレと雇用の状況

インフレ動向

- 総合PCE(個人消費支出物価指数):前年比 +2.7%。食品・エネルギーの変動要因を含むため、依然として変動幅は大きい。

- コアPCE:前年比 +2.9%。サービス分野の価格上昇は緩やかですが、モノのインフレは再び加速気味。

- 関税の影響:輸入品価格に一時的な上昇圧力。持続的なインフレ要因になるかは不透明。

- インフレ期待:消費者・市場の長期的期待はおおむね2%に収れん。FRBの信認は維持されている。

雇用市場の動向

- 失業率:8月時点で 4.3% に上昇。前年より悪化。

- 新規雇用増:直近3カ月の平均で 月2.9万人増 と大幅減速。過去1年間の雇用ペース(数十万人単位)から急低下。

- 労働参加率:低下傾向。移民減少が労働供給を制約。

- 賃金上昇率:ピークアウト傾向が見られ、賃金主導のインフレ圧力は弱まっている。

→ 総じて、インフレは依然2%を上回るが、雇用市場は明確に減速しており、FRBが利下げに踏み切った背景といえる。

FOMC声明文の要点

声明文からは、FRBのスタンスの変化が鮮明に読み取れます。

- 景気認識:「経済活動はやや抑制された。消費支出の伸びは鈍化」

- 雇用認識:「雇用の伸びは大幅に減速。失業率は上昇」

- インフレ認識:「依然として高止まりしているが、過去1年でかなり鈍化」

- リスク評価:インフレ上振れリスクと失業率上昇リスクのバランスを強調。

- 金融政策方針:「利下げは開始したが、今後はデータと見通しに基づき判断」「あらかじめ決められた軌道はない」

- 資産縮小(QT):国債・MBS保有の縮小を継続。

パウエル議長の記者会見ポイント

- 雇用市場の変化

労働需給は緩和。失業率上昇を注視。 - インフレ見通し

モノ価格は関税で一時的に押し上げられるが、長期的トレンドは鈍化基調。 - 政策スタンス

利下げは「データ次第」。会合ごとに柔軟に判断。 - 中立金利意識

過度な引き締め回避を意識し、金融環境を中立的水準へ近づける。

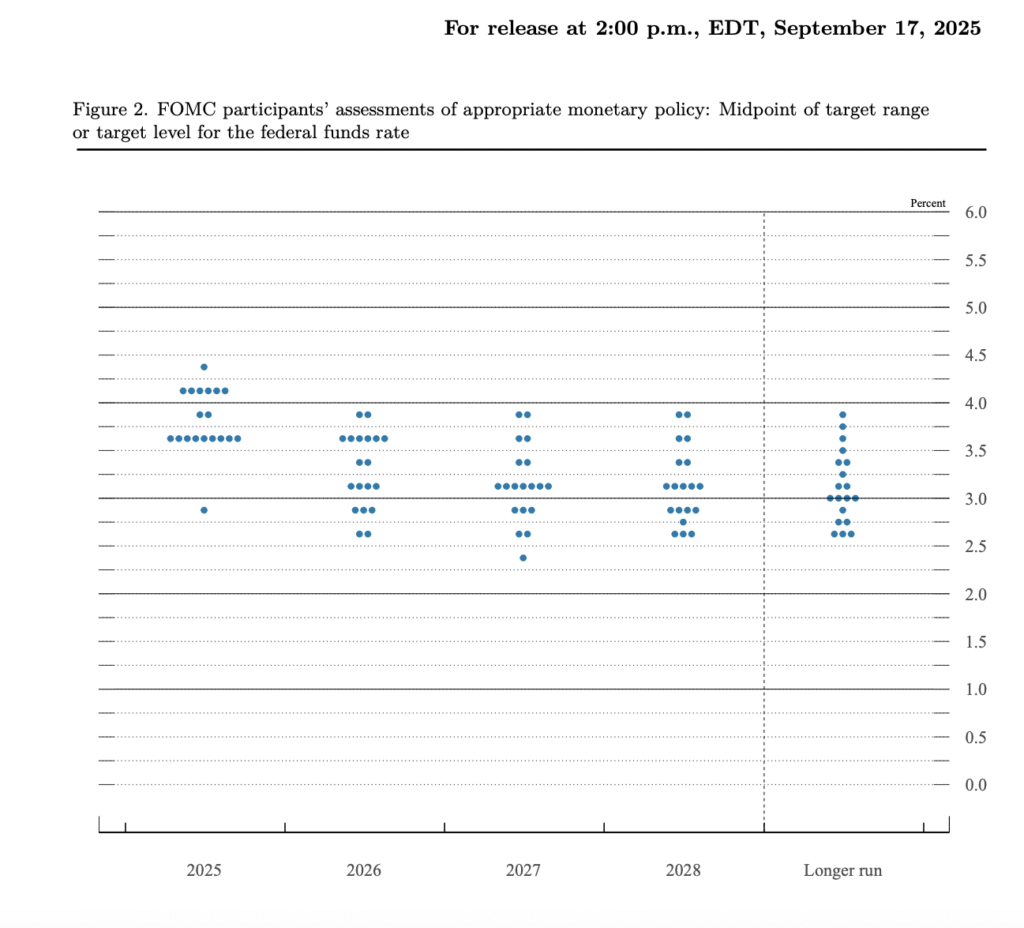

来年以降の利下げ見通し(SEP:経済予測)

FOMC参加者の「ドットチャート(政策金利見通し)」

| 年 | 政策金利中央値(年末時点) |

|---|---|

| 2025年末 | 約3.6% |

| 2026年末 | 約3.4% |

| 2027年末 | 約3.1% |

| 長期 | 約3.0% |

- 2025年:年内にあと2回の利下げが想定

- 2026年:1回程度の利下げを見込む

- 2027年以降:中立金利3%前後で収束へ

市場では「2025年の追加利下げ」を強く織り込む一方、2026年以降はインフレ・雇用次第とする慎重な見方が優勢です。

今後の注目点とリスク

- インフレ動向:サービス価格・関税の影響

- 雇用市場:失業率上昇が景気後退に発展するか

- 外部要因:地政学リスクやエネルギー価格の変動

- FRBの政策判断:データ次第で利下げペース加速 or 停止の可能性

まとめ

今回のFOMCは、インフレ抑制から景気・雇用への配慮へと軸足を移す転換点となりました。

年内の追加利下げは濃厚で、来年以降も緩やかな金利低下が予想されます。ただし、利下げペースはインフレ・雇用データに大きく左右されるため、投資家にとっては毎回のFOMCと経済指標が相場を動かす最大のカタリストとなるでしょう。

コメント