はじめに

AI(人工知能)の波が世界を席巻する中、株式市場でも関連銘柄は大きな注目を浴びています。その象徴がエヌビディアであり、GPU(画像処理半導体)の需要急増を背景に、過去数年で驚異的な株価上昇を遂げました。しかし投資家が本当に注目すべきは「次に来る企業」です。その候補として頻繁に名前が挙がるのが「ブロードコム(Broadcom Inc.)」です。

足許、ブロードコムの株価は急騰しており、背景にはAI関連売上の急成長と好調な決算に加え、OpenAIとの100億ドル規模のAIチップ契約が発表されたことなどがあります。特にAI向け半導体の売上が前年同期比63%増と急伸し、今後さらに拡大見込み。CEOの長期在任表明やFRB利下げ期待といったマクロ環境も追い風となり、市場はブロードコムを「第2のNVIDIA」として評価を強めています。

本記事では、「第2のエヌビディア」とまで呼ばれるこの企業が、いったいどのような存在なのか。その実態と強み、そして今後の成長の可能性を詳しく掘り下げていきます。

第1章:ブロードコムとはどんな会社か

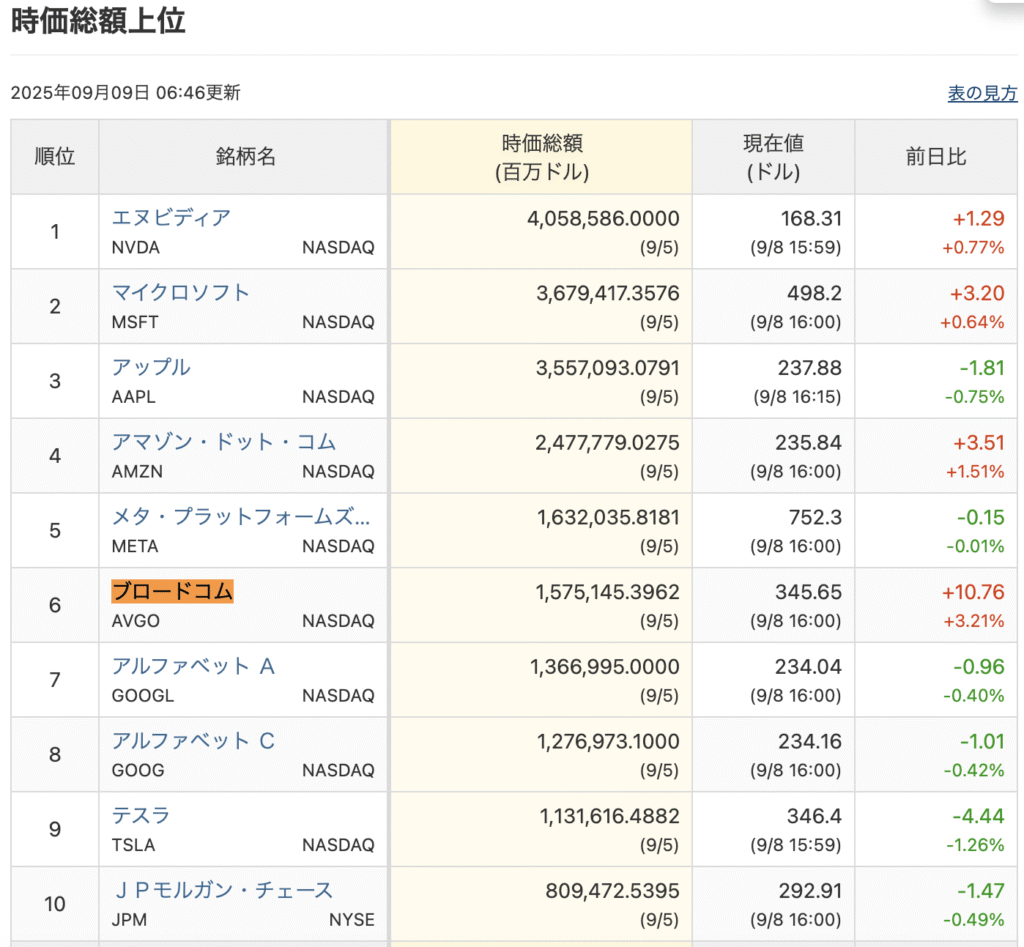

ブロードコムはアメリカ・カリフォルニア州サンノゼに本社を置く、世界的な半導体・ソフトウェア企業です。その歴史はM&Aの連続で彩られています。元々は通信向け半導体に強みを持つ企業でしたが、2015年にアバゴ・テクノロジーがブロードコムを買収、その後もシマンテックのエンタープライズ部門やCAテクノロジーズ、VMwareといった企業を傘下に収めてきました。買収による事業拡大を通じて、現在では時価総額が世界トップクラスに位置する巨大企業となっています。

主な事業分野の詳細

- 半導体ソリューション

- ネットワーク向けチップ:データセンターやクラウド事業者向けに不可欠。AIサーバー間のデータ転送を支えるスイッチングチップや光通信関連部品を提供。

- スマートフォン関連部品:iPhoneを含む主要スマホに搭載されるWi-Fi、Bluetooth、RF部品を供給し、通信の根幹を支えています。

- ストレージ・ブロードバンド関連:HDDやSSDの制御チップ、家庭用ルーターや通信機器向け半導体も手掛けており、私たちの日常生活に密着した存在でもあります。

- ソフトウェア事業

- 代表例はVMwareの買収。クラウド基盤ソフトのリーダー企業を取り込み、半導体に依存しない収益の柱を構築しました。

- 企業のITインフラ管理、セキュリティ、運用効率化のためのソリューションを提供し、ソフトウェア分野でも確固たる地位を築いています。

こうした構造により、ブロードコムは単なる半導体企業ではなく「テクノロジーの総合基盤企業」として進化しているのです。

第2章:なぜ「第二のエヌビディア」と呼ばれるのか

ブロードコムがエヌビディアの後継候補のように語られる背景には、AI時代に不可欠なポジションを占めていることが挙げられます。

理由1:AIインフラを裏側から支える存在

エヌビディアのGPUはAIモデルを動かす「頭脳」ですが、それをつなぎ、膨大なデータをスムーズに流すのはブロードコムのネットワークチップです。AIが高度化すればするほど、データ転送速度と安定性がボトルネックとなります。その解決策を提供できるのがブロードコムであり、AIバブルの持続性に直結する存在といえます。

理由2:クラウド時代における「土台」の提供

クラウドサービスや生成AIの利用が広がるにつれ、企業は単なる演算性能だけでなく、システム全体の効率化・セキュリティを求めます。ブロードコムがVMwareを傘下に収めたことで、企業のクラウド基盤を統合的に支える能力を得ました。これは、GPU特化型のエヌビディアにはない「広がりのある成長余地」と言えるでしょう。

理由3:成長と安定を両立する収益モデル

エヌビディアは爆発的な成長企業ですが、その収益はAI需要の増減に大きく影響されます。対してブロードコムはスマホ部品やネットワーク機器といった安定需要を確保しており、景気循環に対する耐性が高い点が特徴です。つまり「高成長」と「安定性」の双方を併せ持つ稀有な存在なのです。

第3章:ブロードコムの株価動向と成長性

ここ数年の株価推移を見ると、ブロードコムはエヌビディアほど派手ではないものの、着実に時価総額を拡大し、2024年以降は市場全体をけん引する存在となっています。

株価上昇の背景

- AI需要の爆発

データセンター向けチップの需要が急拡大し、AI関連インフラ銘柄として再評価されています。 - 大型買収の成功

VMware統合によって、ソフトウェア部門の売上が安定的に寄与。半導体依存度が下がり、投資家から「長期的に安心して保有できる企業」として認識されるようになりました。 - 強固な財務基盤と株主還元

高い営業利益率を誇り、生成されるキャッシュフローは配当や自社株買いに積極的に活用されています。特に配当は右肩上がりで増配を続け、インカム投資家からの人気も高まっています。

今後の成長ドライバー

- 5G通信の拡大:スマホやIoT機器の普及が進むことで、通信関連半導体の需要は長期的に拡大。

- データセンター需要の増加:生成AIやクラウド基盤の拡大に伴い、ブロードコムのネットワーク半導体はますます重要に。

- ソフトウェア収益の安定化:サブスクリプションモデルの導入により、安定収入を確保。

- 地政学リスクへの耐性:幅広い顧客基盤と複数の収益源により、中国リスクや景気後退局面でも相対的に安定性が高い。

こうした要因から、多くのアナリストが「ブロードコムは長期的にエヌビディアに並ぶ、もしくはそれ以上に安定した成長を遂げる可能性がある」と評価しています。

まとめ

ブロードコムは、エヌビディアに次ぐ「AI関連の主役候補」として脚光を浴びています。その強みは、GPUのように目立つ表舞台ではなく、AI・クラウドを裏側から支えるネットワーク技術と、企業インフラを統合するソフトウェア事業にあります。

AIの成長が一過性のブームではなく社会インフラに溶け込む流れである以上、ブロードコムの存在感は今後さらに高まると見込まれます。投資家にとっては、短期的な値動きだけでなく「長期的に世界のテクノロジー基盤を支える企業」として注目すべき存在だと言えるでしょう。

コメント