市場概況(1週間振り返り)

日本市場

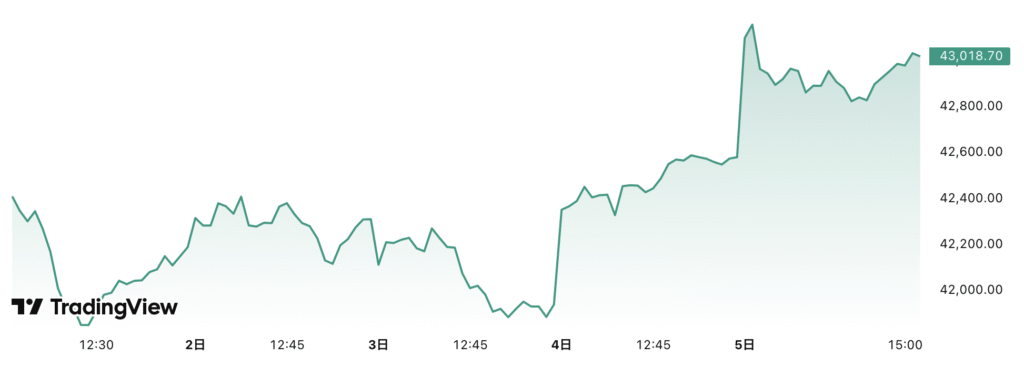

日経平均 終値:43,018.75円 前週末比:+438.48円(+1.03%)

TOPIX 終値:3,105.31pt 前週末比:+30.13pt (+0.98%)

日本10年国債利回り 終値:1.574% 前週末比:−0.029ポイント (−約1.81%)

日本株市場は堅調に推移し、日経平均は43,018円、TOPIXは3,105ptといずれも前週末比で上昇しました。背景には、米国による自動車関税引き下げの見通しや、円安基調による輸出企業の収益改善期待があり、ハイテクから自動車まで幅広い銘柄に買いが入りました。また、国内企業の決算内容も総じて底堅く、先行き不透明感が強い中でも投資家のリスク選好を下支えしました。

一方、債券市場では10年国債利回りが1.574%と前週末比で低下しました。利回り低下の背景には、安全資産への資金流入や、日銀による金融緩和長期化観測があり、国内外の投資家が日本国債を買い進める動きが見られました。結果として、株高と債券利回り低下が同時進行し、リスク資産と安全資産の双方に資金が流入する独特の相場展開となりました。

米国市場

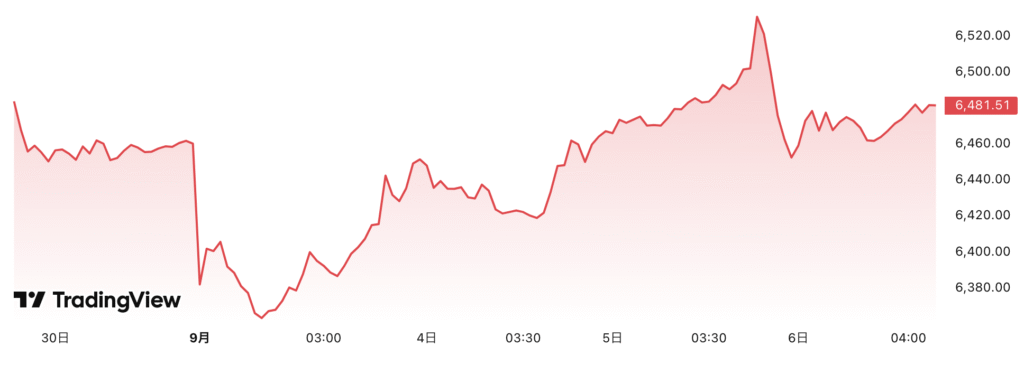

S&P500 終値:6,481.50 前週末比 :+21.24pt(+0.3%)

NYダウ 終値:45,400.86 前週末比 :−144.02pt(−0.3%)

ナスダック 終値:21,700.39 前週末比 :+244.84pt(+1.1%)

米国10年債利回り 終値:4.09% 前週末比 :-0.08 ポイント(-約1.9%)

雇用統計が予想を下回ったことでFRBの利下げ期待が高まり、指数ごとに明暗が分かれました。S&P500は6,481.50と前週末比+21.24pt(+0.3%)と小幅高、ハイテク株比率の高いナスダック総合は21,700.39と+244.84pt(+1.1%)と大きく上昇しました。一方、景気敏感株の多いダウ工業株30種は45,400.86と−144.02pt(−0.3%)と反落しました。ハイテクや成長株に資金が流入する一方、伝統的な大型株中心のダウは軟調さが目立ちました。

債券市場では、安全資産需要と利下げ観測を背景に国債が買われ、10年国債利回りは4.09%と前週末比で0.08ポイント低下しました。弱い雇用データがFRBの政策転換観測を強め、投資家はリスク資産と同時に債券にも資金を振り分ける構図となりました。

為替市場(ドル円)

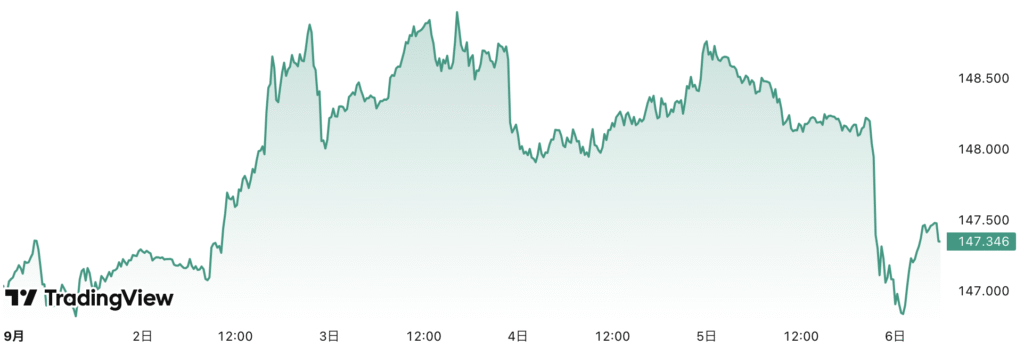

始値:147.120

高値:148.94(9月2日)

安値:146.81(9月5日)

終値:147.39

米国の雇用統計が予想を下回りFRBの利下げ観測が強まったことでドル売りが優勢となり、週後半にかけて円高基調となりました。週中には米国と日本の自動車関税引き下げ合意を好感して一時ドル高が進む場面もありましたが、米金利の低下やリスク回避的な資金の動きがドルを押し下げました。結果的に週初147円台から一時149円近くまで上昇した後、147円台前半で引けるなど、材料次第で振れ幅の大きい展開となりました。

米国雇用統計

- 非農業部門雇用者数の増加:+22,000人

→ アナリスト予測(約75,000人)を大きく下回り、雇用の伸びは鈍化 - 7月分の改定:+79,000人に上方修正

- 6月の雇用は‐13,000人に修正

→ 前回報告の+14,000人から転じて減少に。2020年12月以来のマイナス幅 - 失業率の上昇:4.3%(7月の4.2%から上昇)、ほぼ4年ぶりの高水準

- セクター別の動き:

- 民間教育・医療:+46,000人

- レジャー&ホスピタリティ:+28,000人

→ その他多くの業種は雇用減少または停滞 Investopedia。

市場へのインパク

- FRBの利下げ期待が急浮上:労働市場の弱さを受け、9月のFRB政策会合では利下げがほぼ確実

- 景気後退(リセッション)リスクの高まり:雇用の停滞と一部セクターの弱さから、リセッション入りの可能性が市場で意識され始めています

- 産業ごとの影響:特に製造業や建設業は雇用減少が目立ち、経済全体の下振れ圧力に拍車がかかっているとの指摘も

経済イベント

日本の経済指標(2025年9月8日〜12日)

- 9月 8日(月)

- 4–6月期 実質GDP(改定値):前期比 0.3

- 7月 国際収支・貿易収支/経常収支

- 8月 景気ウォッチャー調査(現状判断・先行き判断DI)

- 9月 9日(火)

- 8月 マネーストックM2

- 8月 工作機械受注

- 9月 11日(木)

- 7–9月期 BSI(法人企業景気予測調査)大企業 全産業/製造業

- 8月 国内企業物価指数(PPI)前年比/前月比

- 対外・対内証券売買契約の状況(対外中長期債、対内株式)

- 9月 12日(金)

- 7月 鉱工業生産(確報値)、設備稼働率

米国の経済指標(2025年9月8日〜12日)

- 9月 10日(水)

- 8月 卸売物価指数(PPI)およびコアPPI(前年比・前月比)発表(21:30)

- 9月 11日(木)

- 8月 消費者物価指数(CPI)およびコアCPI、それに関連する新規失業保険申請件数など(21:30~)

- 欧州中央銀行(ECB)政策金利発表およびラガルド総裁記者会見なども同日実施

- 9月 12日(金)

- 9月 ミシガン大学消費者態度指数・速報値(23:00)

米国の主な企業決算(2025年9月9日〜11日)

- 9月 9日(火)

- オラクル(Oracle):EPS予想 1.48ドル

- 9月 11日(木)

- アドビ(Adobe):EPS予想 5.18ドル

- クローガー(Kroger):EPS予想 1.00ドル

相場展開 投資方針

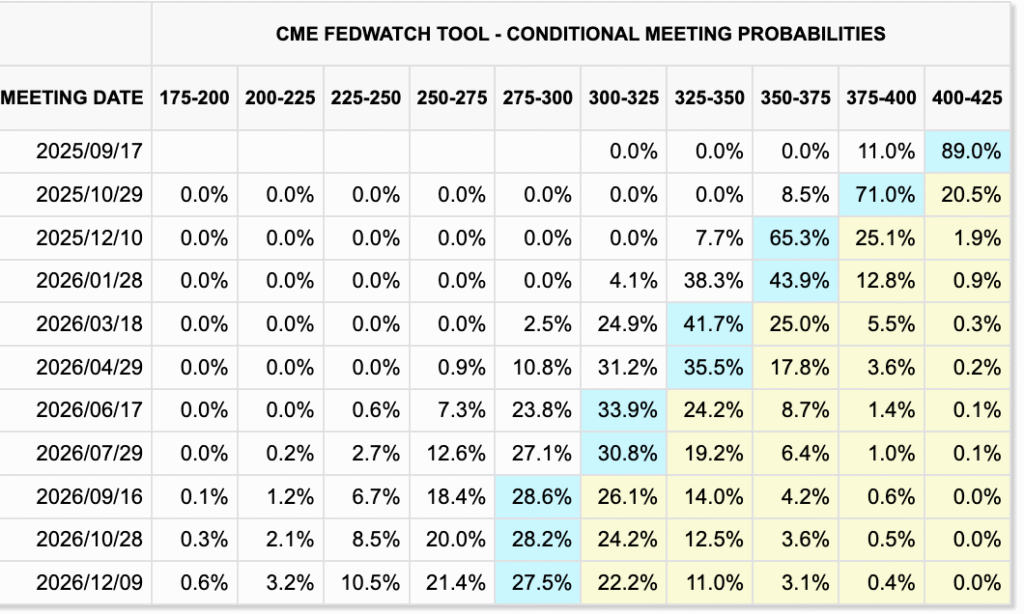

米国雇用統計は、市場予想を下回り景気減速が確認されたことで9月の利下げは完全に織り込まれました。現在のマーケットの折り込み状況は0.25%利下げが89%、0.50%利下げが11%です。来週はFOMC前のブラックアウト期間に入るためFED要人からの発言はありませんが、物価関連指標のCPIとPPIが発表されます。インフレが急加速していない限り9月の利下げ折り込みが剥落する可能性は少ないですが、年内3回(9月、10月、12月)の利下げ折り込みが2回ほどに低下する展開は十分想定されます。その場合は、先週の雇用統計後に大幅に低下した米国金利が反発し、株安、ドル高の展開が予想されます。同時に、来年にかけて3.0%前後まで予想されている利下げ、強いては中立金利の水準にも注目が集まる可能性があります。

米国株については、若干割高水準での推移が続き、FEDの利上げ折り込みも現段階ではMAX折り込まれていることを想定すると9月はダウンサイドリスクが高い気がしています。ただ、中長期的には米国への投資資金流入は継続すると予想しているため、9月に米国株下げたタイミングでは買い増し方針です。

日本株については、出遅れ感から欧米株が軟調な中でも上値を伺う展開となっています。来週以降、自民党総裁戦の是非について注目が集まる可能性があり、総裁選候補次第では株高が期待できそうです。財政拡張、金融緩和路線の高市氏となれば株高、円安!緊縮財政、金融政策中立路線の小泉氏となればレンジ継続。基、石破首相辞任というニュースだけで株高で反応する可能性は十分想定されます。

日本株に対する予想も上昇方向で変更なく、来週も買い増し継続です。

コメント