東京時間

マーケットの中心は、日本国債利回りの上昇!

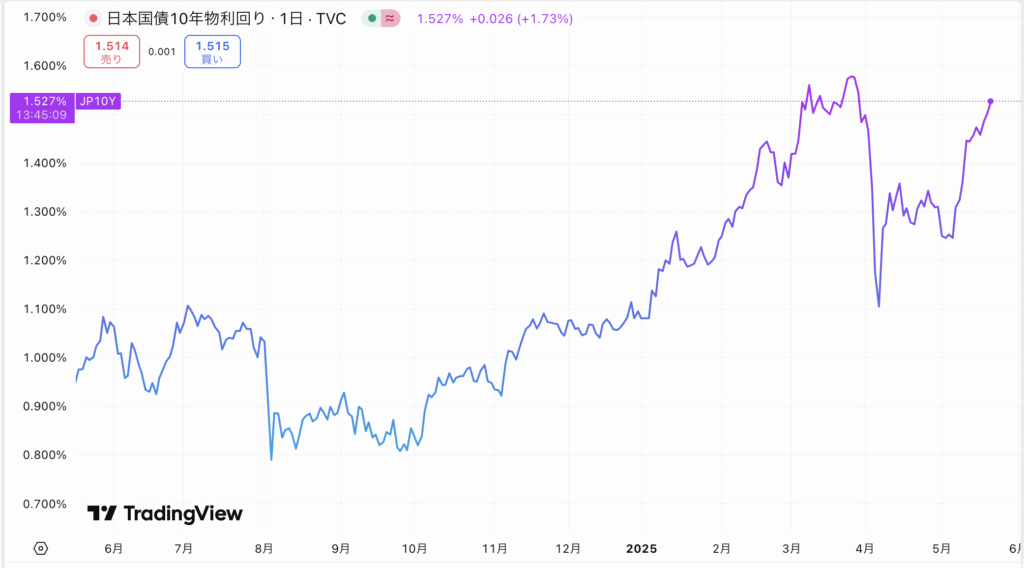

日本10年債利回りは、1.527%まで上昇して引けた。

日本の超長期債券の金利上昇を受けて、ドル円は143円台まで円高が進行。

日本株は為替の円高を受けて上値の思い展開となり、日経平均株価指数は、前日比230.51円安の37298.98円で引けた。

「失われた30年」、「ゼロ成長」、「ゼロ金利の世界」を生きていた私からすると、日本の金利が上昇し「金利のある世界」がやってくるなど夢にも思っていませんでした。

感慨深いです。

日銀テーパリングに警鐘鳴らす国債市場、買い手がストライキ入り

Bloombergー

https://www.bloomberg.co.jp/news/articles/2025-05-21/SWKDY6T0G1KW00

【小難しい記事なので要約します】

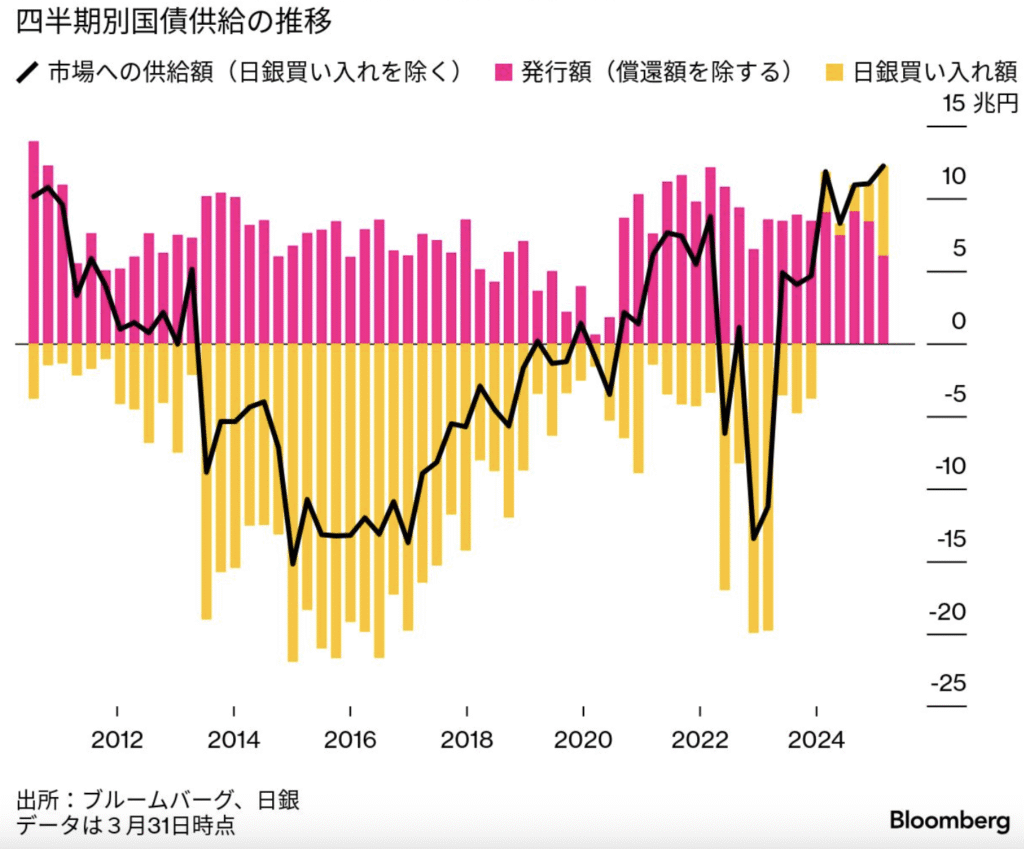

これまで、日本国債を大量に購入していた日本銀行が、昨年から国債の買い入れを減額し、保有している国債を減らし始めた(テーパリング)ことで、日本国債の需要が急激に減っています。

日本国債は日本銀行という大口のお客様を失ったわけですね。

更に、夏の参議院選に向けて「消費税減税」や「防衛費の拡大」がテーマになるなど、さらなる財政悪化(国債の供給過多)が国債市場の需要を大きく減退させるとの思惑から、日本国債が大きく売られる展開となってます。

その中でも、償還期間が長いほど将来の財政リスクが価格に反映されやすいため、超長期国債が大きく売られ、利回りが上昇しています。

昨日行われた日本20年債の入札も非常に悪い結果となり、今は日本国債の需要が大きく低下していることが確認されました。

来週には、40年国債の入札を控えていることから、この入札も悪い結果となればもう一段金利が上昇するかもしれないと、投資家が警戒しています。

この状況下で、日銀が6月の金融政策決定会合で「国債買い入れ減額方針」を修正するか、注目が集まっているということです。

円金利上昇による円高は続くのか?

個人的な予想は、円高は継続しないと見ています。

そもそも、日本金利の上昇対比、円高の勢いは緩慢です。

その背景には、デジタル赤字や貿易赤字という日本の対外的な経済構造が円安を誘発したきた過去があり、その状況は変わっていないのがベースにあります。

また、2025年度の経済成長がマイナス成長になるかもしれない状況で、無理やり「利上げ」や「テーパリング」に踏み切ろうとしている日銀に対して、国債売りという形で市場が「NO」を突きつけていることも重要です。

財政悪化が懸念される中、中央銀行が国債買い入れを減らしている!

これをマイナス成長の国がやっているというのが笑える話です。

現在の金利上昇が続けば、流石のサラリーマン日銀集団も、引き締めスタンスを緩めることでしょう。

引き締めスタンスが落ち着けば、金利上昇も一服し円高が切り返すと見ています。

その他、日米通商協議において、貿易赤字の改善のために米国から「ドル安、円高」を強要されるとの思惑が一部円買いを誘発していますが、為替を調整したことで修正される貿易赤字は本質的な改善ではありませんし、ドル安が招く米国のインフレリスクを鑑みると得策ではありません。

そのため、日米通商協議を睨んだ円高もどこかで剥落すると予想しています。

コメント