ドル円が円安局面を切り返して、円高方向にトレンドを形成しだすと、「アナリスト」やら「専門家」やら「俺は下落を予想してたX民おじさん」が、こぞって「購買力平価」という難しワードを振りかざして円高の正当性を論じる場面を散見します。

難しい言葉を使われると思考が停止する、「末端投資家」の私は購買力平価について勉強してみました。

すると意外な関係性が見えてきました。

初めて聞く人も、なんとなく理解している人も参考にして頂けると嬉しいです。

購買力平価 (概要)

購買力平価(こうばいりょくへいか)とは、異なる国の通貨の購買力を比較するための為替レートの理論を指します。

この理論は、同じ商品やサービスが異なる国で同じ価格になるような為替レートを示します。

つまり、ある国で特定の商品がいくらで購入できるかを基準に、他国で同じ商品を購入するために必要な金額を比較することで、各国の通貨の実質的な価値を評価するというものです。

もう少し、噛み砕くと

同じ商品はどの国でも同じ価格で取引されるべきだという「一物一価の法則」の考え方を基に、例えば、ある商品が日本で1000円、米国で10ドルで販売されている場合、購買力平価は1ドル=100円となります。

しかし、その商品が日本では1000円、米国では12ドルとなれば、購買力平価は1ドル=83.33ドルとなります。

どちらかの国で物価が上昇すればその上昇分は為替で調整されて、同じ値段になるはずだよね!

という理論値です。

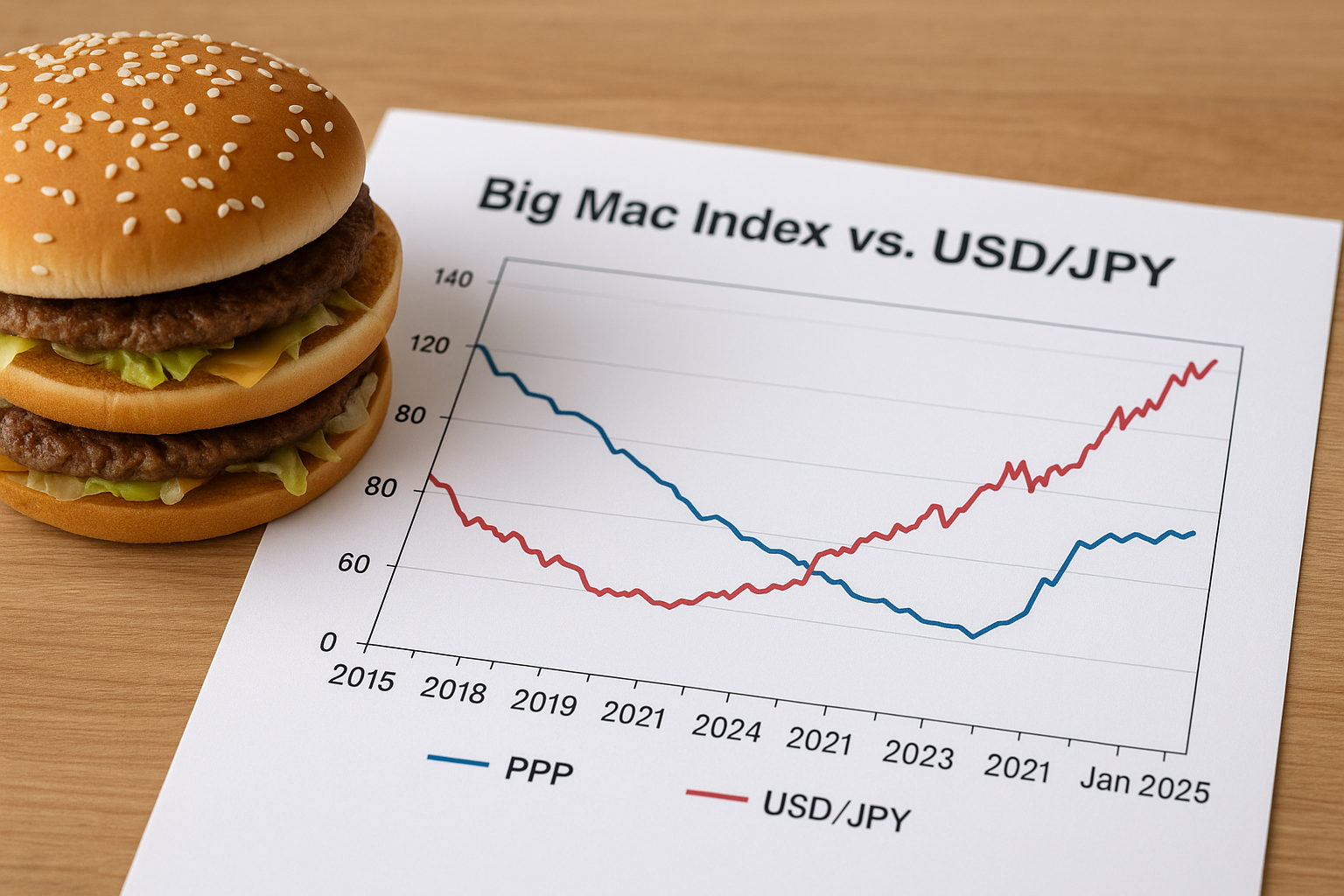

ビックマック指数

購買力平価を語る際に用いられることが多い「ビックマック指数」

ビッグマックは、世界中でほぼ同じ材料と製法で作られているため、価格差は各国の物価水準や通貨の価値を反映すると考えられています。

この指数は「購買力平価」の概念を基にしており、同じ商品はどの国でも同じ価格になるべきだという理論に基づいています。

計算方法の例

- アメリカでのビッグマック価格:$5.58

- 日本でのビッグマック価格:450円

- 実際の為替レート:1ドル=150円

この場合、日本円は米ドルに対して約43.2%過小評価されていると推定され、本来は1ドル=80.64であるべきと言う理論です。

物価の比較が簡単なビックマック指数を用いることで、為替のフェアバリュー的(適正)な水準を把握することができるということですね。

購買力平価の限界

「購買力平価」は、各国の物価の違いによって為替が調整されるとご理解いただけたと思います。

しかし、既にピンと来ている方もいるかもしれませんが、日本はアメリカと比べて物価上昇率が低いのに円安が進んできたのです。

理論上は購買力平価が下がれば、為替は円高、ドル高に進むはずなのに、足元では寧ろ円安が進行しています。

これには、「購買力平価の限界」が関係しており、実際の運用にはいくつかの限界があります。

1. 非貿易財の影響

購買力平価は主に貿易可能な財・サービスを対象としていますが、住宅、教育、医療などの非貿易財は国ごとに価格差が大きく、指数の精度を低下させます。

これらの価格差は、労働コストや規制の違いによって生じるためです。

2. 取引コストと貿易障壁

輸送費、関税、税金などの取引コストを考慮していません。

国を跨ぐ取引には、色々なコストが生じることから物価の変動が為替調整できるほど自由度は高くないということですね。

3. 市場の不完全性と品質

完全競争市場と同質な商品を前提としていますが、現実には市場の不完全性や商品の品質差があります。

例えば、同じ製品でもブランドやサービスの違いにより価格が異なることがあります。

やっぱりメイドインジャパンは安心できるみたいな感じで、一定の国のものが好んで買われたりする場合ですね。

4. 消費パターンの違い

各国の消費パターンの違いを完全には反映していません。

日本で米が主食だけど、イタリアではパスタが主食というように、ある国で一般的な商品が他国ではあまり消費されていない場合、比較が難しくなります。

理論的には物価が高い国の通貨は相対的に安くなり、物価の低い国の通貨は高くなるという考えが「購買力平価」ですが、その理論の間には様々な障壁があり価格の歪みを形成しているということですね。

また、日本の場合は、エネルギー輸入国のため、エネルギーを購入するために決済通貨であるドルを購入するフローが多かったり、昨今話題となるデジタル赤字(ネットフリックスやYoutubeの使用料)の拡大により、「アメリカ企業に支払うために必要なドルが増えている」などの経済構造が円安に寄与している点も、市場レートと購買力平価の乖離に多分に影響しています。

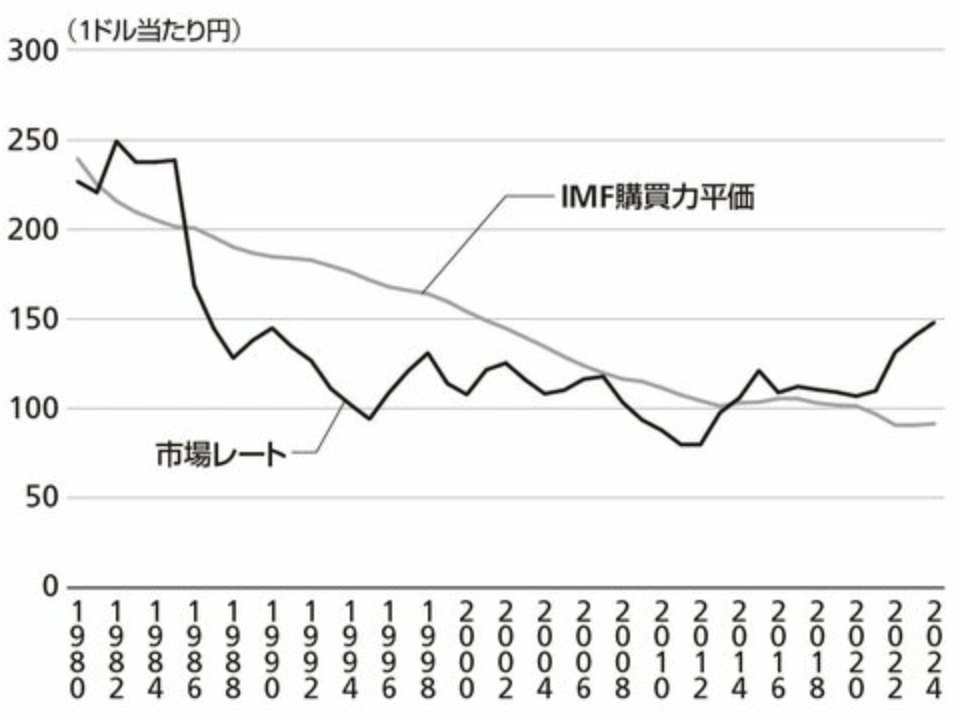

ドル円と購買力の関係

ドル円と購買力平価の歴史を遡ってみると、2つのトレンドは同じ方向を辿っている(円高、ドル安)ものの、市場レートが先行しているように見えます。

これはなぜか考えてみましょう。

1. プラザ合意による円高

プラザ合意により、主要5カ国(G5:米国、日本、西ドイツ、フランス、英国)は協調してドル安・円高を促進しました。

その結果、1ドル=240円前後だった為替レートは、1988年には約125円まで円高が進行しました。

更に1995年には一時79円台を記録し、10年間で円は約3倍の価値に上昇しました。

この急激な円高により、日本の輸出産業は競争力を失い、企業は生産拠点を海外へ移す動きが加速しました。これにより、国内の製造業の空洞化が進行し、国内経済への影響が深刻化しました。

2. 過剰な金融緩和と資産バブルの形成

円高による景気減速を懸念した日本政府と日銀は、1986年から1987年にかけて公定歩合を5.0%から2.5%まで引き下げるなど、大規模な金融緩和を実施しました。

この低金利政策により、資金が不動産や株式市場に流入し、1980年代後半には資産価格が急騰するバブル経済が形成されました。

しかし、バブル崩壊後の1990年代には、資産価格の下落とともに企業や金融機関の不良債権問題が深刻化し、日本経済は「失われた10年」と呼ばれる長期停滞期に突入しました。

これにより、物価や賃金の下落が進み、実質購買力も低下しました。

3. 経済構造の変化と国内産業の空洞化

円高と国内コストの上昇を背景に、多くの日本企業が生産拠点を海外に移転し、1985年から2002年にかけて、海外生産は6倍に増加しました。

これにより、国内の製造業は縮小し、雇用や賃金の低下が進行しました。

また、輸入依存度の高まりにより、円安時には輸入物価の上昇が家計を圧迫し、実質購買力の低下を招く要因となりました。

4. 長期的なデフレと低成長

バブル崩壊後、日本は長期にわたるデフレと低成長に直面し、物価の下落や賃金の停滞が続き、消費者の購買力は実質的に低下しました。

更に、2024年には対ドルで161円台を記録するなど円安が進行したことで、輸入物価の上昇が家計を直撃し、実質購買力のさらなる低下を招いています。

このように、プラザ合意以降の日本の対ドル購買力平価の低下は、為替変動、政策対応、経済構造の変化、長期的なデフレなど、複数の要因が複雑に絡み合った結果です。

これらの要因が相互に影響し合い、日本経済の実質的な購買力の低下を招いたと考えられます。

そのため、「ニワトリが先か卵が先か」の話ですが、購買力平価が下がっているから円高が進むと言う論理は正解のようで、正解ではないと言えます。

プラザ合意以降の日本で起きたことは、円高による国内輸出産業の衰退、更には円高により国内コストが上昇した結果、大手企業の海外進出を促し、「産業の空洞化」が加速です。

失われた30年のデフレ、強いては購買力平価の低下は円高が招いたとも言えるからです。

それならば、市場レートの円高を追うように購買力平価が低下したことも説明がつきますね。

逆に市場レートのドル円を追うように購買力平価が推移するのであれば、足元のドル高、円安が続けば購買力平価が上昇する可能性があるともとれます。

これは、プラザ合意以降日本で起きていたことの逆で、産業の空洞化によりデフレが常態化したことで人件費が相対的に低くなり、更には円安により海外に進出した企業が日本に帰還する際のコストが改善することで、日本で再び基幹産業が発達し、賃金上昇やインフレが購買力平価引き上げるという流れです。

円安の進行が購買力平価の上昇に繋がるという大きなトレンドが形成されるかもしれないということです。

経済が自由競争のもと成り立っているのでは、大きな時代の流れの中で再び日本の購買力平価が上昇する可能性もあると思うわけですね。

結論

このように、購買力平価と為替は、相互に作用していることから「購買力平価が低いから、為替が円高に調整する」という論調は正解のようで正解ではないと思います。

円安が引き起こす、インフレや国内基幹産業の復活が購買力平価を押し上げる可能性があることから、足元の円安はその分岐点かもしれません。

専門家やアナリストが振りかざす「購買力平価の低下=円高」という論調に惑わされるのではなく、歴史の変わり目が来ているかもしれないという気持ちでマーケットを見て欲しいと思いを込めて締めたいと思います。

コメント