企業決算が相次ぐシーズン、決算説明では「自社株買い」を発表する企業が増えています。

直近の決算発表でも「日立、発行済み株の3.06%・3000億円上限に自社株買い」「信越化学、株価が大幅続伸 発行済み10%の大規模自社株買い発表」との報道が紙面を飾ります。

自社株買いをすることで株価上昇に繋がるイメージはあるけど、その他の効果や目的についてあまり知らない方も多いのではないでしょうか?

今回は、自社株買いの目的について学び、今後も続く決算発表に備えたいと思いやす。

自社株買いとその目的

自社株買いとは、企業が自社の株式を市場から買い戻すことです。

これは、株主への利益還元、株価上昇、敵対的買収の防御など、様々な目的で利用されます。

株主への利益還元

配当金を増やす代わりに、自社株買いで間接的に株主に利益を渡すイメージです。

買い戻しによって市場に出回る株が減るので、1株あたりの価値(株価)が上がりやすくなります。

配当金は現金で株主に渡すのに対して、自社株買いで株価を上げて利益還元をするイメージですね。

株価対策

市場価格が下がっているときに買い支えることで、株価下落を防ぐ・株価を押し上げる狙いがあります。

経営効率の向上

余剰資金を使って自社株を買うことで会社全体の資本効率(ROE=自己資本利益率など)が改善しますので、投資家からの評価にも繋がります。

敵対的買収防止

市場に流通している株数を減らすことで、他社が大量に株を買って会社の支配権を握られるリスクを下げます。

ストックオプション対応

社員への報酬(給料の一部を株で支払うなど)として渡す株式を事前に確保しておくために、自社株を買っておくこともあります。

自社株買いの近年の傾向

プライム市場の基準(流動性・ガバナンス向上)に対応するため、自己株買いで株価対策を行う企業が増加しております。

また、コロナ禍で設備投資を抑制した結果、キャッシュリッチになった企業が、自社株買いで資本効率を改善しようとする動きや、機関投資家や物言う株主への対応として、「ROE(自己資本利益率)向上」「PBR(株価純資産倍率)1倍超え」要求に応えるために、自社株買いが活発化している背景もあります。

その他、近年はコーポレートがナンス強化や、国際投資家の圧力により、安定的な企業経営基盤構築の為に企業同士が株を保有し合う「持ち合い株」を解消する動きが増えています。

持ち合い株を解消することで市場に大量の株が流れ、株価が下落するリスクがある為、会社自身が売られた株を買い取るために自社株買いを実施する流れがあります。

| 項目 | 内容 |

|---|---|

| 持ち合い株 | 企業間で安定関係のため保有している株 |

| 持ち合い解消 | 売却が進み、市場に自社株が流れる |

| 自社株買い | 売られた株を吸収し、株価安定・買収防衛 |

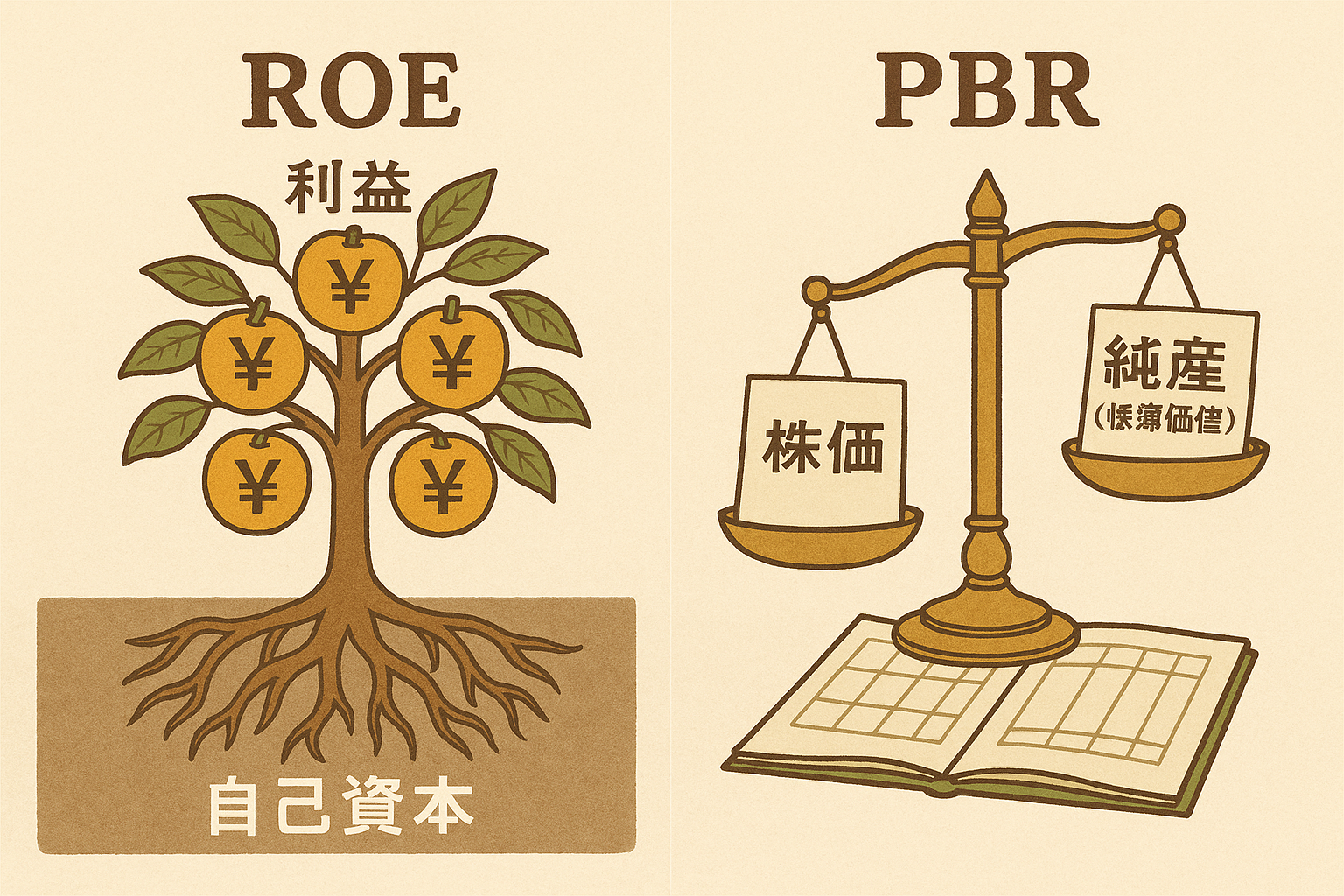

ROE(自己資本利益率) PBR(株価純資産倍率)

昨今、株主による資本効率の改善が強く要請される流れの中で、自社株買いにより財務諸表であるROEやPBRの改善を試みる企業が増えております。

🔳ROE (Return on Equity) 株主資本利益率

「自己資本利益率」とも呼ばれます。

簡単に言うと、株主から預かったお金(自己資本)を使って、どれだけ効率よく利益を出せたかを見る指標です。

ROE=当期純利益➗自己資本当期純利益×100

自己資本:株主が出資したお金+会社がこれまでに積み上げた利益

当期純利益:会社が1年間で稼いだ最終的な利益

例

・自己資本が100億円ある会社が

・1年間で10億円の純利益を出したら

ROEは 10億円➗100億円×100=10%

つまり、株主が預けたお金を使って10%の利益を上げたということになります。

ROEが低い → 株主のお金をあまり効率よく使えていない

ROEが高い → 株主のお金を上手に使って利益を出している

という評価になることから、会社経営側にとっては「資本を効率的に活用できているか」、投資家にとって「この会社に投資する価値があるか?」を判断する材料になります。

🔳PBR(Price Book-value Ratio)株価純資産倍率

株価➗1株あたりの純資産倍率

純資産に対して、株価が何倍で取引されているかを分析する指標です。

純資産とは企業のバランスシートの右下部分に記載されるもので、企業が保有する資産から負債を差し引いた額です。

家庭のお財布で例えると、貯金やら土地やら車やらの資産の合計から、住宅ローン等の負債を差し引いた時に残る額が純資産。

以上踏まえて、例えば純資産100万円の企業が100万円で売買されている状態!これが純資産倍率1倍の状態すな!

純資産100万円の企業が50万円で売買されていれば、株価純資産倍率0.5倍で割安の状態!

逆に、純資産100万円の企業が200万円で売買されていれば、株価純資産倍率2倍で割高!

一般的に株価純資産倍率1倍が妥当とされており、1倍より低ければ割安、高ければ割高という具合で扱われます。

(参考)🔳PER(Price Earnings Ratio) 株価収益率

株価➗1株当たり純利益

企業が稼ぐ利益に対して、株価が何倍になっているかを分析する指数となります。

10万円儲けを出す企業の株価が100万円で取引されていれば、100万円➗10万円で株価収益率10倍

50万円儲けを出す企業の株価が100万円で取引されていれば、100万円➗50万円で株価収益率は2倍

同じ企業価値でも株価に対して売り上げを多く出している株価収益率2倍の企業の方が買いたくなります。

つまり、株価収益率が2倍の方が割安ってことです。

一般的には、PERが15倍以上が割高、15倍以下が割安とされており、

一生一緒にNVIDIAのPERは2024年決算データで43.9倍と爆裂しており、2022年では116.91倍とバブルと言われても仕方ない水準。

革ジャンCEOもびっくりです。

株式消却

自社株買いと合わせて行われることが多い「株式消却」は、発行済株式数を減らして株主価値を向上させる目的があります。

効果や目的としては、発行済株式数が減ることで、同じ利益でも1株あたりの利益(EPS)が増加し、投資家の評価向上に繋がります。

また、発行済株式数を減らすことで外部からの買収を難しくしつつ、自社株買い+消却によって需給バランスを調整し、株価の下支えや押し上げ効果があります。

更には、手元資金が潤沢な企業が、成長投資に使わない資本を自社株買い+株式消却で現金化して株主に還元する場合もあります。

(参考)🔳EPS (Earnings Per Share)

1株あたりの純利益(当期利益)を意味する指標です。

計算式は「当期純利益 ÷ 発行済株式数」となり、今期の最終的な利益は1株あたりにするといくらになるかということです。

具体的な数字を用いてみると、一年間で1億円の利益をだした企業が発行している株式数が10,000株だった場合、

利益1億円➗10,000株=EPS10,000円になります。

自社株買いで5,000株を消却すると、

利益1億円➗5,000株=EPS20,000円となります。

トヨタ、ソフトバンクの具体例

【トヨタ(7203)の自社株買いの例】

トヨタは巨大な現金資産(内部留保)を保有しているため、株主還元の強化を求められる企業です。

また、持ち合い株解消も進める中、株価の下支えも意識されていました。

そこで、2023年5月、最大1兆円規模の自社株買いを発表(発行済株式の最大4.9%にあたる株数)した結果、自社株買い発表後、株価は大きく上昇。

また、株主還元に積極的な姿勢が国内外の投資家に評価され、時価総額も大きく増えました。

【ソフトバンクグループ(9984)の自社株買い例】

ソフトバンクGは投資会社的な性格を持ち、資産(アリババ株など)と負債のバランスが常に問われる中、株価が大きく下落した際に、株主価値を引き上げるために自社株買いを活用しました。

2020年3月、コロナショックで株価急落中に、最大4.5兆円規模の資産売却と並行して、最大2兆円の自社株買いを発表したことで、株式市場の信頼をつなぎとめるとともに、株価を大幅に押し上げました。

結果的に自社株買いのインパクトで、発表直後から株価は回復しました。

| 企業 | 規模感 | 背景 | 効果 |

|---|---|---|---|

| トヨタ | 最大1兆円 | 資本効率改善・株主還元強化 | 株価上昇・投資家から高評価 |

| ソフトバンクG | 最大2兆円 | 株価低迷対応・資産売却とのセット | 株価回復・市場信頼維持 |

その他、任天堂(7974)が2022年11月8日に最大3000億円規模の自社株買いを発表した際は、株価が約5%以上上昇したり、三菱商事(8058)が2023年5月に1兆円規模の自社株買いを複数年で実施予定と発表し、同様に株価が上昇した過去もあります。

ただ、一重に自社株買いを発表すれば、株価が上昇するという簡単なゲームではなく、「市場予想よりも自社株買いの規模が大きい」や「経済環境が株価上昇に追い風」等、複合的な要因が重なって最終的に株価の上昇には繋がることは頭に入れておいてほしいことですね。

また、株主主義的な経営で短期の利益を追い求める経営が主流の現代において、長期的な経営基盤を構築するために市場の自社株買いを進める企業もあります。

一概にどちらが良いかは断言できかねますが、会社はステイクホルダー全体を意識した運営と長期的な成長が必要と思うので、バランスが大切だと感じる今日この頃です。

コメント