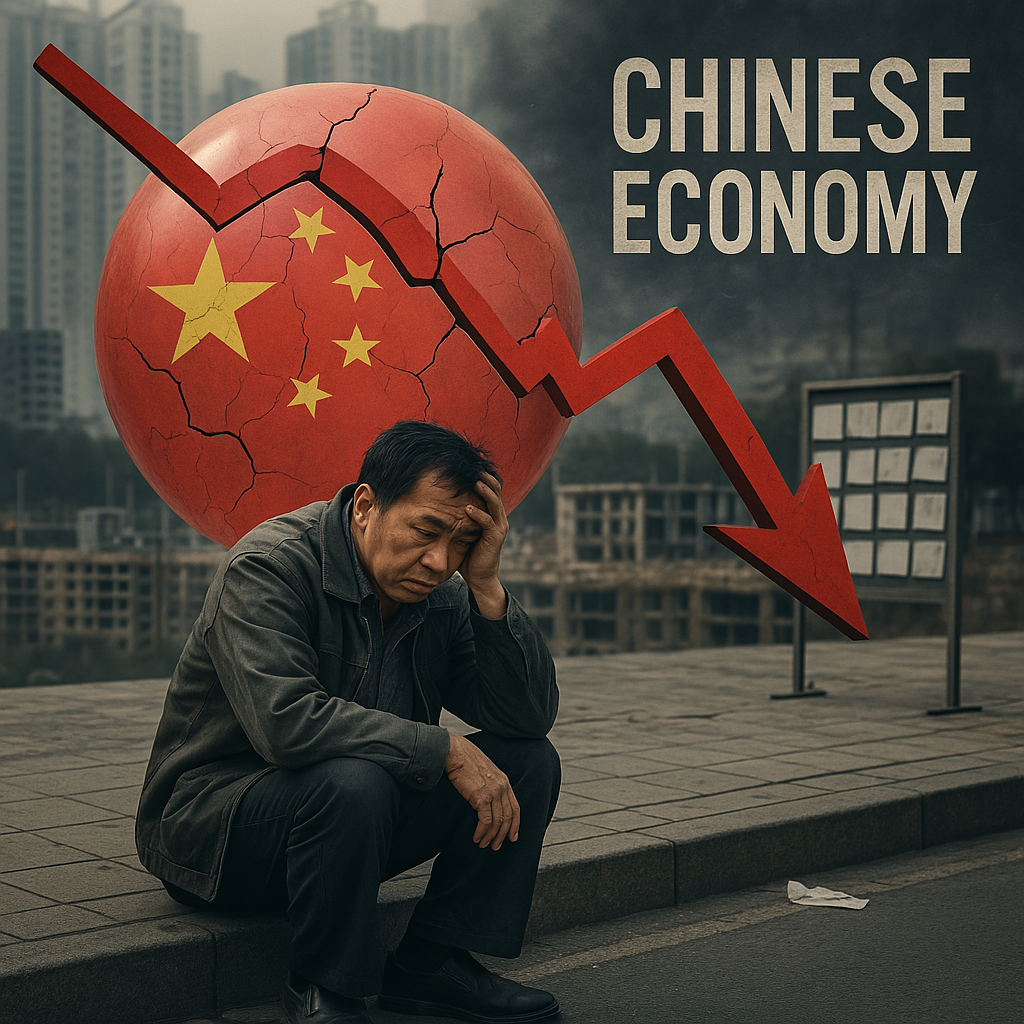

トラおじこと、トランプ大統領は4月2日を米国解放の日と称し、貿易相手国に相互関税を発表したことが発端となり、市場参加者はパニック状態となった。

しかし、トラおじは、問題の解決に向けて協議を要請してきている国などに対しては90日間、関税を停止することを承認し、一方で中国からの輸入品への追加関税については、あわせて104%から125%に引き上げると発表!

これにより、トラおじの真のターゲットが中国であることが鮮明になってきた。

基、第一次トランプ政権から中国をターゲットにする動きは顕著であったことや、バイデン政権下でも中国への制裁は続けられていたことを思えば、地続きの政策である。

そんな中、過去日本が高度経済成長を経て、札束でアメリカの頬を叩いていた時代、バブル崩壊や貿易規制により日本が失われた30年へと突入した過去が思い出される。

と言うのも、当時の日本とアメリカの状況と、現在の中国とアメリカの状況が酷似しているからだ。

今回は、過去に日本がバブル崩壊へと突入した歴史を知り、中国包囲網を巡らせるトラおじの本心を探りたい。

目次

1980年台 日本のバブル崩壊

日本が高度経済成長を経て、はちくの勢いでアメリカを追い抜くとも思われたが、バブル崩壊によりその鼻はへし折られ、失われた30年へと突入した。

その日本のバブル崩壊を招いたとされる出来事を振り返ってみる。

1. プラザ合意(1985年)

1980年代初頭、日本は輸出主導型経済で世界中に製品を輸出!

アメリカは慢性的な貿易赤字に悩まされ、特に日本に対して大幅な黒字を抱えていた。

そこで、アメリカ中心にG5(アメリカ、日本、西ドイツ、イギリス、フランス)が合意し、「ドル安・円高」を促進する協調介入を実施。

この合意により、急激な円高(1ドル=240円→120円台)が進み、日本の輸出産業は大打撃を受けた。

2. スーパー301条の適用(1980年代後半〜1990年代)

日本の対米貿易黒字の拡大を受け、アメリカの通商法301条に基づき、貿易相手国が「不公正」と見なされる場合、一方的に制裁を課すというもの。

アメリカは、日本の市場が閉鎖的であるとし、通信、部品、農産物など多岐にわたる分野で圧力をかけた。

結果的に、日本は市場開放を進めざるを得なくなり、国内産業が一部競争力を失う原因にもなった。

3. 日本の金融緩和政策への圧力(1980年代末)

円高による景気後退を避けるため、日本政府(日銀)は金融緩和を実施。

この緩和策がバブル経済を引き起こし、急激な公定歩合金利の引き上げによりバブル崩壊へとつながった。

この流れはアメリカの要求による円高対応の副作用ともいえる。

4. 構造協議・年次改革要望書(1990年代)

アメリカが日本に対して「内需拡大」「規制緩和」「構造改革」を求めた一連の政策要求。

この要望書は、日本の経済システム(護送船団方式や終身雇用、銀行中心の資本主義)をアメリカ型へ転換させようとする意図があったとも指摘される。

5. 日米半導体協定(1986年・1991年)

1980年代、日本は世界の半導体市場でシェアの50%以上を占めるほどに成長し、特にDRAMでは圧倒的な強さを誇っていた。

日本製半導体の品質・価格競争力が高く、アメリカの企業が市場から駆逐される事態となり、米政府が日本に圧力をかけ。

【協定の内容と影響】

• 日本市場の開放(外国製半導体のシェアを20%以上にする目標など)

• 不公正な価格競争(ダンピング)の是正

• 日本企業が価格戦略を制限されることになり、競争力が低下。

• 技術では優れていても、ビジネス面での展開が難しくなった。

アメリカは中国のバブル崩壊を狙っている?

2016年にトラおじが大統領に就任してから、経済安全保障の名の下に中国への圧力を強めてきた。

その流れは、バイデンおじ政権でも引き継がれ、第二次トラおじ政権へと続いていうる。

1. 米中貿易戦争(2018年〜)

• トランプ政権下で関税を相互に掛け合う「関税戦争」が激化。

• 中国のハイテク産業(特に「中国製造2025」政策)をターゲットにした。

• 中国国内の投資・輸出主導型経済に悪影響を与えた。

2. ハイテク企業への制裁

• ファーウェイ、ZTEなどへの半導体輸出禁止措置。

• 米国技術(ARMやチップ設計など)への依存を突いた制裁。

• 結果:中国の技術進展と企業活動に打撃を与える。

3. 資本・金融市場の分断(デカップリング)

• 中国企業の米国株式市場からの上場廃止圧力。

• 米国年金やファンドによる中国株投資の制限。

• 意図:資本流入を制限し、成長資金を削ぐ。

【中国の経済リスク(アメリカの圧力とは別に)】

• 不動産依存経済のひずみ

• 地方政府の財政赤字

• 若年層失業率の高止まり

• 少子高齢化による長期的な経済縮小

酷似する日本と中国への圧力の比較

以上を踏まえると、バブル崩壊へと突入した日本と現在の中国の状況が酷似していることが浮き彫りになってきた。

その他にも、人口構造においては少子高齢化、内需においては不動産価格のバブル等、酷似する点は非常に多くみられる。

| 項目 | バブル経済 当時の日本 | 現在の中国 |

| アメリカの立場 | 経常赤字、貿易赤字、GDP世界2位 | 経常赤字、対中貿易赤字、GDP世界2位 |

| 相手国の立場 | 巨額の貿易黒字、円安 | 巨額の貿易黒字、元安 |

| 経済モデル | 輸出主導、政府と企業の密接な関係 | 輸出主導、国家資本主義 |

| 圧力の内容 | プラザ合意、半導体協定、市場開放 | 関税政策、ファーウェイ規制、デカップリング政策 |

| 技術への警戒 | 日本の半導体支配 | 中国のAI、5G、半導体、EV支配 |

中国のバブル崩壊へのシナリオ

【STEP 1】不動産バブルの形成

• 中国は成長を不動産・インフラ投資に依存。

• 地方政府は土地を売って財源を確保(いわば「土地信仰経済」)。

• 人民も不動産を「唯一の資産運用手段」として爆買い。

【STEP 2】過剰供給・過剰債務

• デベロッパー(例:恒大集団)が借金を積み上げて大量開発。

• 「ゴーストタウン」と呼ばれる未完成の都市が各地に出現。

【STEP 3】政府の締め付け

• 「住宅は住むためのもので、投機の対象ではない」(習おじ)という方針。

• 過剰な借り入れを規制する「三道紅線政策」を導入。

• 結果:資金繰りが急激に悪化→企業の連鎖倒産・販売減速。

【STEP 4】信用収縮と景気減速

• 不動産が経済の約3割を占めると言われる中国では、バブル崩壊が即、信用収縮(貸し渋り)と経済全体の冷え込みにつながる。

• 地方政府も土地収入が激減し、インフラ投資や公務員給与すら滞るケースが出始めている。

• 個人消費も、不動産価格の下落=資産価値の目減りで冷え込む。

【STEP 5】若年層の失業・人口減少・構造問題

• 高学歴でも就職先がなく、若年層失業率が20%超え(2023年夏に指標公表停止)。

• 高齢化と出生率低下が加速し、人口構造が経済成長にブレーキ。

• 「共同富裕」「規制強化」「ゼロコロナ」などで民間の企業活動・投資マインドが冷え込んでいる。

【STEP 6】外資の撤退+アメリカの制裁

• アメリカは制裁だけでなく、サプライチェーンを中国以外へシフト(「チャイナ+1」戦略)。

• 投資家・企業が中国から逃げ出し始めており、資本流出・外貨不足のリスク。

• 香港の地位低下、人民元安、株式市場の長期低迷もこれに拍車をかける。

【結果】

「構造+外圧+人口」という三重苦により、既にバブル崩壊が始まっている可能性がある。

ただ、中国の経済規模を鑑みると、破壊的なバブル崩壊は世界経済に与える影響が大き過ぎることから、米国の外圧による崩壊が最後のスイッチだとすれば、米国は慎重な政策調整を行うだろう。

中国経済崩壊による影響

仮に中国経済が崩壊の一途を辿った場合の影響を整理しておきましょう。

そんなことは起きないと思っていることが起きる世の中になっているので、備えることは大事です。

【1】世界経済への影響

まずは、世界的な「需要の急減」が起きますな。

中国は世界の工場+消費大国であり、経済が冷え込むと、資源・エネルギー・自動車・スマホなどの需要が急減することが想定される。

特に資源国(オーストラリア、ブラジル、アフリカ諸国など)への打撃が大きい。

次にサプライチェーンの混乱ですな。

多くの国・企業が中国の生産拠点に依存しており、経済崩壊で物流や供給が止まれば、グローバル生産に深刻な影響。

例を挙げると、iPhone、EV、自動車、PC、衣料品等なので、企業のみなさん!アメリカかその他、東南アジアに移管願いします。

世界同時株安・リスクオフの動きも必須でしょうな。

投資家が中国リスクを恐れて株や新興国資産を売却、ドルに逃避し、世界的な金融不安→各国の通貨下落や金利上昇のリスク。

過去に、日本のバブル崩壊がアジア通貨危機の遠因にもなったことからシステミックリスクの規模は計り知れない。

最後に1番怖いのが、地政学的リスクの高まり。

経済が不安定になると、中国政府が外に目をそらすために対外強硬姿勢に出る可能性(台湾・南シナ海など)がありますな。

【2】日本への影響

結論から言うと、日本への影響は甚大であるだろうな。

厳しいって、日本厳しいて、筋トレしてないやつ厳しいって、オナ禁してないやつ厳しって。

ジョージ見習って男磨きに励みましょう。

まずは、輸出産業への大打撃ですな。

中国は日本最大の貿易相手国(輸出入ともに)であり、特に機械・電子部品・化学品など、中国向け輸出が減ると製造業に大ダメージ。

自動車・ロボット・半導体製造装置などは特に打撃が大きい。

伴い企業業績の悪化・株安も必須ですな。

中国依存度の高い企業(商社、自動車、電機、素材系)の業績が悪化。

それが日経平均やTOPIX全体に影響→株価下落→消費マインド低下。

旅行・観光産業の冷え込みによるインバウンドの減少もあるね。

中国人観光客が激減→インバウンド収益大幅減(小売・飲食・宿泊業など)し、地方経済や都市型観光地(東京・京都・大阪)は特に影響を受ける。

中国株や中国債に投資している機関投資家の損失は金融システミックリスクを起こしかねない。

年金、銀行、保険会社などが損失を被る→金融市場の動揺。

日本は、地理的に中国と隣国であり中国崩壊の影響は甚大と思われる。

そのため、中国の経済崩壊をシナリオとするならば、米国との協調姿勢を今からしっかりと示す必要がある。

トラおじが報復関税をかけなかった国に対して関税の猶予を設けたことで、交渉の機会を得ることができたわけだが、商品券配りおじさんには中途半端な気持ちで挑まないことを願いたい。

米国への投資一本槍で行ったら叩き潰されるぞ、関税発動されておしまい。

気休めの現金給付で国民は納得しないから、的外れはやめてくれよ。

円高誘導、アメリカの米(コメ)関税撤廃、非関税障壁の消費税減税、軍事費用拡大からの米国武器爆買い。このくらい引っ提げていかないと、同盟国としての地位は認められないぞ。

米不足が顕著な中で、米国の米がインフレ抑制と食糧難を助けるし、消費税減税が景気下支えになるからさ!

日銀の利上げは本来適切ではないが、円安誘導を指摘されるリスクを鑑みれば、できる時に利上げをして円高に進めている姿勢を見せねば。

外圧による、減税でしか霞ヶ関が動けないことは甚だ情けないが、背に腹は変えられんですよ。

このピンチをチャンスに変えてくれ。

【3】恩恵を受けるのは?

中国の経済崩壊は、世界的に大ダメージを受けることは必須ながらも、一部恩恵を受ける部分もあるだろう。

まず想定されるのは、東南アジアで中国からのサプライチェーンの視点先として、ベトナムやインドネシアに熱視線が向けられる可能性がある。

ついでに言えば、日本も人件費安いし、良い仕事するんで移転先にどうでしょうか?

次にインド!中国の代替として、製造業やIT分野での成長が期待されますな。

最後はやはりアメリカ!

世界大2位の中国が倒れれば、強いアメリカの一強となる。

中国経済を包囲するために作った経済包囲、経済共同国と結束を強めることで、米国への資金流入を促すことができる。

また、AI産業についても技術革新で先頭を突っ走る結果となり、イノベーション環境が整う。

その他、中国が暴挙に出て台湾有事などが連想されれば軍事産業にもお金が回るだろう。

基軸通貨の強いドルを引っ提げて、米国が世界のトップに君臨する絵が見えているのかもしれない。

コメント

[…] […]