市場概況(1週間振り返り)

日本市場

日経平均47,582.15円(前週末比−506.65円・−1.05%)

TOPIX3,170.44(前週末比−27.15・−0.85%)

日本10年国債利回り1.69%(前週末比−0.03%・約−3bp)

2025年10月13日〜17日の日本株市場は、米国の金融不安と貿易政策をめぐる思惑に左右された1週間でした。日経平均は前週末比506円安の47,582円、TOPIXは27ポイント安の3,170で終了。週初はトランプ大統領の対中姿勢が一時的に軟化し、関税強化リスクが和らいだとの見方から買いが先行しました。しかし中盤以降、米地銀での不正融資問題が浮上し、米金融システムへの不透明感が強まると、リスク回避の売りが拡大。米金利上昇や為替の円高基調も重荷となり、輸出株や銀行株が下落しました。一方で、内需関連株や防衛・通信などディフェンシブ銘柄は底堅く推移しました。結果として、市場は海外要因に振らされる展開が続き、投資家の慎重姿勢が際立った週となりました。

米国市場

S&P 500:6,664.01(前週末比+111.50/+1.7%)

NYダウ:46,190.61(前週末比+711.01/+1.6%)

ナスダック:22,679.97(前週末比+475.54/+2.1%)

米10年国債利回り:4.01%(前週末比:−0.09%(約−9bp))

2025年10月13日〜17日の米国株式市場は、政府閉鎖による経済指標の発表停止や地銀不正問題を背景に、不安定ながらも週末にかけて反発しました。S&P500は前週末比+1.7%の6,664、NYダウは+1.6%の46,190、ナスダックは+2.1%の22,679で終了。週初は政府閉鎖で主要経済データ(CPIや雇用統計など)の公表が止まり、投資家は判断材料を欠く中で様子見姿勢が広がりました。さらに米地銀の不正融資問題が波紋を広げ、金融株中心に売りが先行しました。しかし週後半には、トランプ大統領の対中関税強化方針が後退したとの見方や、ハイテク株への押し目買いが入り、指数は持ち直し。政治・金融リスクが入り混じる中でも、米企業業績の底堅さが意識され、週末には主要3指数がそろってプラス圏で終えました。

為替市場(USDJPY)

始値 151.72

高値 152.61

安値 149.37

終値 150.61

ドル円は、152円台前半から150円台半ばまで円高方向に振れるなど、週を通じてややドル安・円高で推移しました。主な変動要因は、まず米国地銀の不正融資問題が明るみに出たことで米金融システムへの不安が広がり、安全資産として円が買われた点です。さらに、米政府閉鎖の影響で経済指標の発表が滞り、FRBの利上げ方針を判断する材料が乏しくなったこともドル売りを誘いました。一方で、トランプ大統領の対中関税強化方針が後退したとの見方が出たことで、リスク回避姿勢がやや和らぎ、週後半は下げ渋る展開となりました。総じて、米金利の低下とリスク回避の円買いが優勢となり、一時149円台まで円高が進行。投資家は今後のFRB見通しや政府閉鎖の長期化懸念を注視する姿勢を強めています。

来週の相場展開予想

来週(10月20日〜24日)の日本株市場は、首班指名を巡る政局の行方と米FOMCを控えた金利動向が焦点です。21日に予定される国会の首班指名では、自民党が連立を解消したことで単独過半数を失っており、日本維新の会との新連立構想が注目を集めています。ただし、自民と維新を合わせても過半数には届かず、国民民主党や一部の無所属議員の協力がカギを握る情勢です。これら中道勢力との政策合意が成立すれば、政権基盤の安定が評価され、市場心理を支える要因となりそうです。特に、高市氏が掲げる「積極財政」「防衛・インフラ投資」「半導体支援」は景気刺激的で、建設、エネルギー、防衛関連株に資金が向かいやすい局面が想定されます。また、維新との連立において注目しされている「大阪副首都構想」進展お期待から、関西系のインフラ、ゼネコン、住宅関連銘柄にも上昇圧力がかかりそうです。

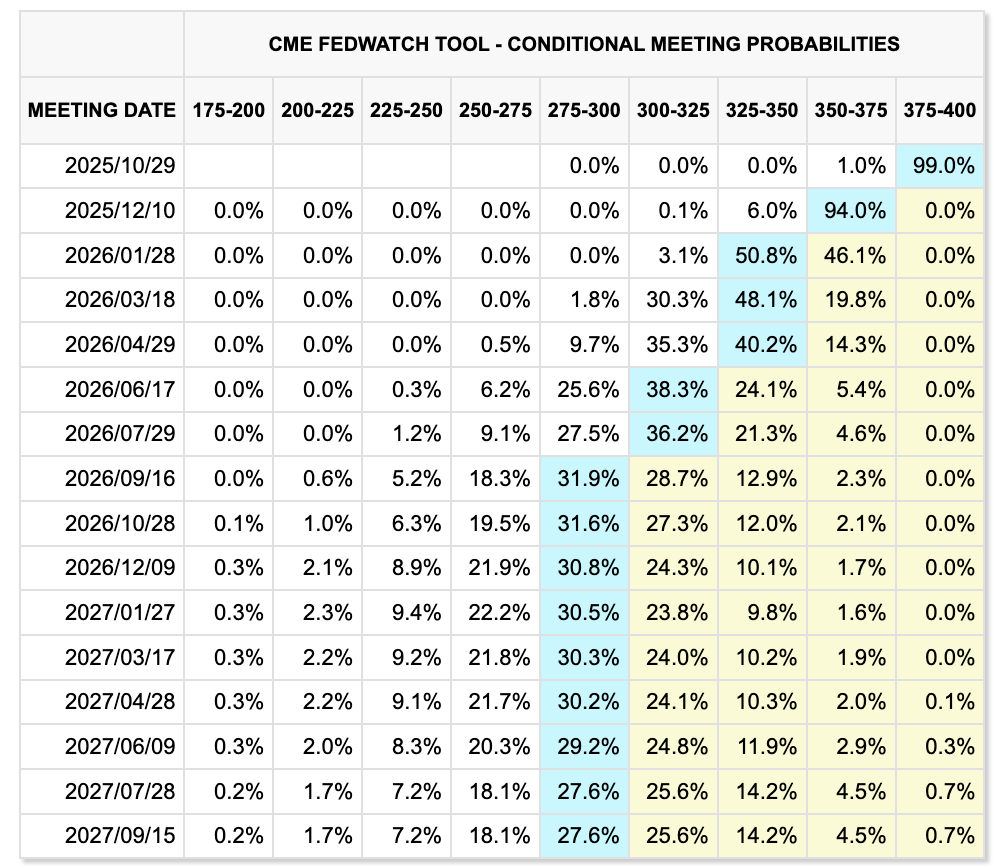

一方、米国では翌週の28〜29日にFOMCが開催されます。地銀の不正融資問題や政府閉鎖の影響で金融不安がくすぶる中、FRBがタカ派姿勢を緩め、利下げ期待が強まる可能性もあります。

コメント