市場概況(1週間振り返り)

日本市場

日経平均株価 終値:45,354.99 円 前週末比:+309 円(+0.69%)

TOPIX 終値:3,187.02 前週末比:+38.37(+1.22%)

日本10年国債利回り 終値:1.655% 前週末比:+0.04%(+0.91%)

先週の日本株市場は、米国金利動向や為替をにらみつつも底堅い展開となりました。日経平均は週間で309円高の45,354円、TOPIXは38ポイント高の3,187と揃って反発。背景には円安進行による輸出株買いに加え、生成AI需要の拡大を追い風にしたハイテク株への物色が続いた点があります。とりわけソフトバンクグループや半導体関連が堅調で、指数を押し上げました。一方、米金利上昇に伴い日本10年国債利回りも1.655%と前週末比0.04ポイント上昇し、銀行・保険株に追い風となる半面、不動産など金利敏感株には重荷となりました。世界的な利下げ余地の限界や利上げ再開への警戒感が意識される中でも、日本株は円安効果とAI関連への期待が支えとなり、米国株に比べて底堅さを示した一週間でした。

米国市場

S&P500 終値:6,643.70 前週末比:−20.5(−0.3%)

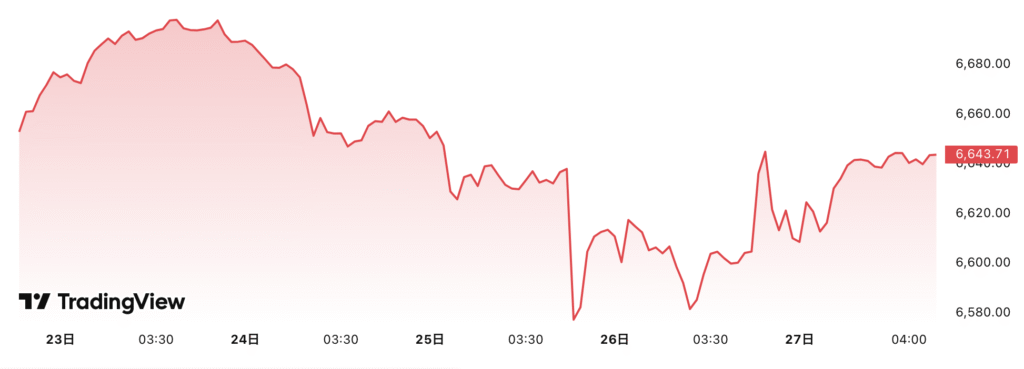

NYダウ 終値:46,247.29 前週末比:−46.4(−0.1%)

ナスダック 終値:22,484.07 前週末比:−157.8(−0.7%)

米国10年国債利回り 終値:4.18% 前週末比:+0.02(+0.48%)

先週の米国株式市場は、金融政策を巡る思惑と経済指標をにらみながら調整色が強まりました。S&P500は週間で0.3%下落、NYダウは0.1%安、ナスダックは0.7%安と揃って下落。米10年国債利回りは4.18%へ上昇し、前週末比で0.02ポイント高となりました。インフレ鈍化の兆しは見られるものの、FRBの利下げ余地は限られるとの見方が台頭。むしろ景気や賃金動向から既に2027年の利上げの可能性が意識されました。耐久財受注など一部の指標が弱く景気減速懸念が広がる一方、個人消費は底堅さを維持しており、市場は方向感を欠いた展開となり、主要3指数は高値圏からの反落となり、投資家心理は金利動向に引き続き敏感な状態が続きました。

為替市場(ドル円)

始値:147.99 円

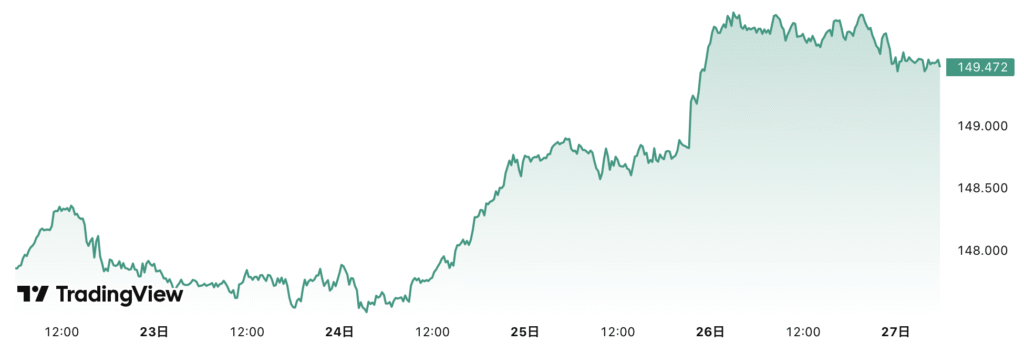

高値:149.95 円

安値:147.51 円

終値:149.45 円

先週のドル/円は、米国金利や為替政策思惑を背景に上昇基調を強め、始値の約147.99円から終値の149.45円まで円安が進みました。高値は149.95円、安値は147.51円と、比較的広めのレンジでの推移となりました。グローバルでは米10年国債利回りの上昇がドル買いを促し、FRBが利下げ余地の限界を意識するなかで金利の方向性見通しが為替を押し上げる要因となりました。また、日本国内では日銀の緩和スタンス継続が意識され、日米金利差拡大への期待も円安を後押し。市場参加者は「利下げ期待の後退」や「将来の利上げ観測」などを織り込みつつ、ドルに対して比較的強い展開を維持した週となりました。

経済イベント

🇯🇵 日本の経済イベント(9/29〜10/3)

- 9/29(月)14:00:7月景気一致指数・先行指数(改定値)

- 10/1(水)8:50:日銀短観(7〜9月期、大企業業況判断・設備投資)

- 10/2(木)8:50:マネタリーベース(9月)

- 10/2(木)8:50:対外・対内証券売買契約等(前週分)

- 週内:8月小売販売額、既存店売上、鉱工業生産速報値

🇺🇸 米国の経済イベント(米国時間)

- 9/29(月):8月貿易収支

- 9/29(月):8月消費者信用残高

- 10/1(水):ISM製造業景況感指数、消費者信頼感指数、ADP雇用統計

- 10/2(木):JOLTS求人動態調査

- 10/3(金):FRB要人講演(パウエル議長含む)

来週の注目は、まず日本では9月日銀短観や8月鉱工業生産・小売販売など景気の実態を示す指標です。企業の業況判断が堅調なら緩和継続の余地を支える一方、弱ければ先行き懸念から株価や円相場に影響が出やすいでしょう。また、証券売買動向やマネタリーベースも資金流れを測る材料となります。一方、米国では9月雇用関連指標が最大の焦点で、非農業部門雇用者数や失業率がFRBの政策スタンスを左右します。加えてISM製造業景況感や消費者信頼感も景気の強弱を測る指標として注目度が高いです。パウエル議長らFRB要人の発言も利下げの限界や利上げ再開観測を強める可能性があり、米金利・為替・株価を動かす要因となり得ます。

相場展開(トレード方針)

来週以降の相場展開については、米国・日本ともに上昇基調を維持する可能性が高いと見ています。米国株は、FRBの利下げ余地に限界があるとの認識が広がる一方で、生成AIや半導体を中心としたハイテク産業が引き続き市場を牽引しています。特にエヌビディアやマイクロソフトなどの好決算が投資家心理を下支えしており、金利上昇圧力は残るものの、テクノロジー主導でじり高の展開が続く可能性があります。また、雇用統計やISMなど景気関連指標に極端な悪化が見られなければ、過度な景気後退懸念は和らぎ、堅調さを維持しやすい局面となりそうです。

一方、日本株は複合的な追い風を受けています。まず日銀が当面の金融緩和を継続する姿勢を崩していないことが、長期的な資金流入の安心感を生み出しています。さらに、東証によるガバナンス改革やPBR改善要請が企業価値向上の期待につながり、海外投資家の日本株買いを後押ししています。加えて、インフレ進行により企業が価格転嫁を進めやすい環境が整い、業績拡大への見方が広がっています。円安基調が続く中で輸出関連株にも追い風が吹いており、国内外の要因が相乗的に株価を押し上げる展開が見込まれます。総じて、米国はハイテク、日本は政策・構造改革・インフレの三重効果が支えとなり、両市場ともに堅調な上昇トレンドが継続すると考えられます。

コメント