市場概況(1週間の振り返り)

日本市場

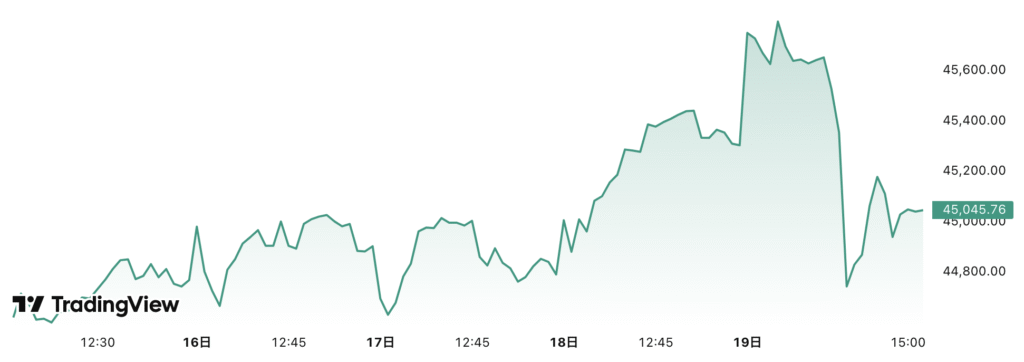

日経平均 終値:45,045.81 前週末比:+277.69円(+0.62%)

TOIPX 終値:3,147.68 前週末比:−12.81(−0.4%)

日本10年国債利回り 終値:1.641% 前週末比 +0.041ポイント(+2.6%)

先週の日本株市場は、日銀金融政策決定会合を受けて大きく揺れ動きました。日経平均は週を通じて45,045円となり、前週末比で+277円と上昇しましたが、TOPIXは3,147となり、前週末比で−12と下落しました。日銀決定会合では政策金利を0.5%程度で据え置くと同時に、ETFやJ-REITの売却開始を全会一致で決定しました。金利据え置きは予想通りでしたが、資産売却はサプライズと受け止められ、市場では需給悪化への警戒感が広がったほか、委員の一部が利上げを主張したことから、先行きタカ派的なスタンスが意識されました。結果として、日経平均は主力株を中心に堅調さを維持しましたが、TOPIXは弱含みとなり、前週末比マイナスで引ける結果となりました。

米国市場

S&P500 終値:6,664.36 前週末比:+80.07(+1.2%)

NYダウ 終値:46,315.27 前週末比:+481.05(+1.0%)

ナスダック 終値:22,631.48 前週末比:+490.37(+2.2%)

米10年国債利回り 終値:4.14% 前週末比:+0.02pt(+0.5%)

先週の米国株市場は、FOMCの内容を背景に強含みで推移しました。9月16〜17日のFOMCでは、予想通り政策金利を0.25%引き下げましたが、注目されたのは声明文とドットチャートです。声明では「インフレは鈍化傾向にあるが依然として2%目標には距離がある」と明記し、パウエル議長も会見で「過度な緩和は時期尚早」と発言しました。ドットチャートでは2025年末の金利見通しが従来より小幅に引き下げられた一方、利下げのペースは緩やかにとどまり、来年以降の切り下げ幅も限定的であることが示されました。これにより、市場は「年内更なる利下げの可能性は残るが、急速な緩和は期待できない」と受け止め、結果として米10年国債利回りは4.14%と小幅上昇に留まりました。金利の安定やイベント通貨が株式市場を支え、ハイテク株主導でナスダックは前週末比2%超の上昇、S&P500も1.2%上昇と高値圏を維持。NYダウも景気敏感株に買いが入り1%上昇しました。全体として、利下げ時期の不透明感は残るものの、景気の底堅さと企業収益への期待感がリスク選好を後押しし、主要3指数はいずれも週単位でプラスを確保する展開となりました。

為替市場(ドル円)

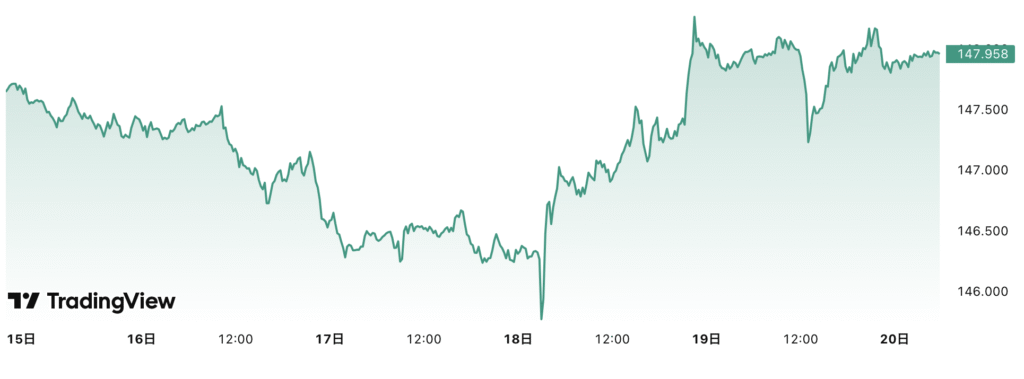

始値: 147.99 円

高値: 148.30 円

安値: 145.48 円

終値: 147.91 円

9月15日から19日にかけてのドル円相場は、一時的に上下に振れつつも最終的にはほぼ横ばい圏で推移しました。週初は147円台後半でスタートし、序盤は米長期金利の小幅上昇を背景に148.30円近辺まで上昇しました。しかし、日銀金融政策決定会合を控えた思惑や米FOMCを受けたドルの強弱が交錯し、中盤には145円台半ばまで下落する場面もありました。その後はFOMCで利下げ開始のペースが緩やかになるとの見方が広がり、ドル買いが優勢となったものの、日銀がETF・J-REIT売却を決定したことで円高警戒感も残り、動きは限定的でした。最終的に週末は147.91円で引け、週初とほぼ変わらない水準に収まりました。全体として、金融政策イベントを巡る思惑に振らされながらも、方向感に乏しい展開が続いた一週間でした。

経済イベント

日本の経済イベント

- 9月22日(月):証券貸借取引統計(8月)、実質輸出入の詳細版

- 9月23日(火):秋分の日(祝日・市場休場)

- 9月24日(水):国際ロケーション銀行統計(日銀)、日銀勘定(9月20日分)、基調的なインフレ指標、政府債務・短期国債の保有報告

- 9月25日(木):日銀金融政策決定会合(9月18・19日分)議事録、サービス生産者物価指数(8月)

- 9月26日(金):大きな発表予定なし

米国の経済イベント

- 9月22日(月):シカゴ連銀全米活動指数、財務省短期国債(13週・26週)入札

- 9月23日(火):Redbook小売売上高指数

- 9月24日(水):主要指標なし(Fed高官の発言予定あり)

- 9月25日(木):耐久財受注(速報値)、モノの貿易収支(速報値)、GDP第3次速報値

- 9月26日(金):個人所得/PCEデフレーター、ミシガン大学消費者信頼感指数(最終値)

来週の相場展開予想 トレード方針

来週の日本株市場は、先週の日銀金融政策決定会合を受けた余波が引き続き焦点となります。日銀は政策金利を据え置いた一方で、ETFやJ-REITの売却開始を決定したことがサプライズとして受け止められ、需給悪化への懸念が残ります。これによりTOPIXはやや弱含みとなりましたが、日経平均は主力株やハイテク株への買いが下支えとなり底堅さを維持しました。一生懸命タカ派姿勢を示しながらも利上げできない日銀のジレンマが垣間見れる結果だったと言えます。来週は25日に日銀議事要旨が公表され、タカ派的な議論の詳細が示されるかどうかが注目しておきましょう。また、国内ではサービス生産者物価指数などインフレ関連指標が予定されており、コスト増圧力が確認されれば株価の重荷になりかねません。さらに、自民党総裁選に向けた候補者の経済政策発言も市場心理に影響を与える可能性があります。為替市場では円安基調が継続しており、輸出株中心に買い材料となる一方、内需関連には逆風となり、相場は高値圏でのもみ合いが見込まれます。

一方、米国株市場はFOMC後の安堵感を背景にリスク選好が強まっており、来週もこの流れが続くかが焦点です。特に注目されるのは26日に発表されるPCEデフレーターで、インフレ鈍化が示されればFRBの利下げ観測が高まり株価の追い風となるでしょう。逆に想定以上の粘り強さが確認されれば、長期金利の上昇を通じてハイテク株の重荷となるリスクがあります。また、耐久財受注やGDP速報値も発表され、景気の強弱を占う材料となります。企業決算ではマイクロンやコストコなどが予定されており、消費やテクノロジー需要の強さを確認できればナスダック主導の上昇が続く可能性があります。全体として米株は底堅さを維持しつつも、インフレ指標の結果次第でボラティリティが高まる展開が予想されます。

トレード方針は変わらず、日本株、米株ロング積み増し方針でいきます。シンプルに現状を捉えるのであれば、利上げをする必要もないのに利上げを行なってきた日本銀行がジレンマに陥り、利下げをするべきなのに、「FRBの独立性」という幻想に囚われすぎた学者さんたちが頑なに利下げをしない理由を探しているという構図です。つまるところは、日米ともに緩和的な金融政策が必要で、マーケットもそれを催促している状況ということですね。

コメント