市場概況(1週間振り返り)

日本市場

日経平均 終値:44,768.12 円 前週末比:+1,749 円 (+4.06%)

TOPIX 終値:3,160.49 前週末比:+55.18( +1.78%)

日本10年国債利回り 終値:1.594% 前週末比:+0.023%ポイント(約+1.46%)

先週の日本市場は、米国株高と円安進行を背景に投資家心理が改善し、株価が大幅に上昇しました。米CPIが予想通りとなり金利急騰懸念が和らいだことでハイテク株が買われ、さらに円相場が1ドル=148円台まで下落したことで輸出関連株に資金が流入しました。特にソフトバンクグループは生成AI関連の思惑や米ナスダック高を追い風に大きく買われ、指数押し上げに寄与。加えて、原油高や国内長期金利の上昇を背景に金融株や資源株も堅調に推移し、セクター循環が相場を支えました。国内では、時期首相人事をめぐる思惑が高まり、政策期待から内需関連株への買いも散見さるなど、政治・金融・国際要因が交錯するなかで、日経平均とTOPIXは揃って市場最高値を更新しました。

米国市場

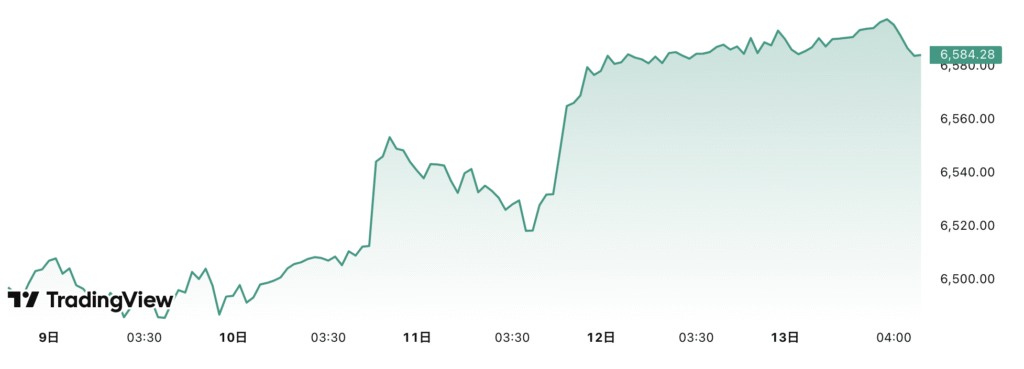

S&P 500 終値:6,584.29 前週比: +106.42 (+1.64%)

NYダウ 終値:45,834.22 前週比:+470.62 (+1.04%)

ナスダック総合 終値:22,141.10 前週比:+438.91 (+2.02%)

米国10年国債利回り 終値:4.068% 前週末比:+0.057%(+1.42%)

先週の米国市場は、インフレ懸念が和らぎリスク選好が強まったことで株式が大幅高となりました。米8月CPIが市場予想通りで金利急騰懸念が後退し、FRBの利下げ観測が再び意識されたことが株高を支援しました格好です。特にオラクルが発表した大規模なクラウド契約を皮切りにAI関連や半導体株が買われ、ナスダックは前週比2%超上昇、S&P500も1.6%上昇と史上最高値圏を更新し、NYダウも堅調に推移しました。特に、一方、米国10年国債利回りは4.068%と前週比約0.057%ポイント上昇し、長期金利はじり高の動き。原油高を背景にエネルギー株が買われたほか、金融株にも資金が向かいました。総じて「株高・金利上昇・ドル高」の典型的なリスクオン環境となり、今後のFOMCでの政策判断が一層注目される展開となっています。

為替市場(ドル円)

始値:147.52円

高値:148.58円

安値:146.31円

終値:147.66円

米金利動向と日本の政治情勢を背景に一進一退となりました。週初は米CPI発表を控え様子見姿勢が強く147円前半で始まりましたが、発表内容が市場予想通りとなり利下げ観測が後退したことで米長期金利が上昇し、一時148円台後半まで円安が進行しました。その後は日本国内での次期首相人事を巡る思惑が広がり、政策期待による株高と相まってリスク選好の円売りが優勢になりましたが、円安進行に対する当局の口先介入警戒感や、米金利上昇ペースの鈍化もあり、146円台前半まで押し戻される場面もありました。結局週末は147円台後半で取引を終え、方向感に欠けつつも円安圧力が根強いことを示す展開となりました。

自民党時期総裁 マーケットへの影響

時期総裁候補

- 高市早苗氏(前経済安全保障担当相)

- 小泉進次郎氏(農林水産大臣)

- 茂木敏充氏

- 林芳正氏

- 小林鷹之氏(元経済安全保障担当相)

自民党は総裁選方式として「フルスペック方式」を採用することを決定し、党所属の国会議員票と全国の党員・党友票を合わせて競う構成になる方向で調整。告示は9月22日、投開票は10月4日の見通し。

マーケットへの影響

次期首相人事をめぐる思惑が市場に与えた影響は以下の通りです:

- 株価上昇・日経平均の高値更新

石破首相の退陣表明を契機に、「政策の転換」「積極財政への期待」が高まり、日経平均・TOPIXは史上高値圏に上昇。先週は日経平均が前週末比約4.1%上昇するなど、3週連続の上昇となりました。 - 銘柄・テーマの物色

政策期待を先取りする動きとして、経済安全保障関連・AI/半導体関連・成長分野への投資が活発化。特にソフトバンクグループ(AI関連銘柄)は急伸し、上げを牽引する銘柄の一つとなりました。 - 債券・為替市場でのリスク感情の強まり

政権交代による財政拡張への期待と政策の不透明さが混ざることで、超長期国債利回りの上昇圧力や円売り(円安)リスクが意識されるようになりました。政策がどうなるかで、金利・インフレの見通しが変わるという見方。 - 投資家心理の改善と「リスクオン」傾向

未知の政策による不透明リスクはあるものの、現政権の退陣・新政権の政策期待が優勢となったことから、リスク資産(株式など)が買われる流れとなりました。アメリカ株の利下げ期待・為替の緩やかな円安も手伝い、外部環境も追い風となった部分があります。

各候補の政策スタンス及び注目銘柄

高市早苗氏(前経済安保相)

- 政策スタンス:積極財政、経済安全保障(半導体・宇宙・量子・エネルギー)重視

- 期待される銘柄・セクター

- 半導体関連:東京エレクトロン、アドバンテスト、ソシオネクスト

- 防衛・宇宙関連:IHI、三菱重工、川崎重工業

- エネルギー安全保障:Jパワー、INPEX、エネオス

→ 成長分野投資が強化されるとの見方から、ハイテク・防衛株に追い風。

小泉進次郎氏(農林水産相)

- 政策スタンス:地方活性化、農業改革、環境政策

- 期待される銘柄・セクター

- 農業・地方活性化:クボタ、井関農機、ホクレン関連企業

- 環境・再エネ:レノバ、イーレックス、オリックス(再エネ事業)

- 地方インフラ:大成建設、清水建設、前田建設

→ グリーン成長戦略・地方重視の施策で、環境株や農機株に物色の可能性。

茂木敏充氏(自民幹事長)

- 政策スタンス:財政規律重視、外交・経済の安定性

- 期待される銘柄・セクター

- 内需・安定株:NTT、KDDI、花王、武田薬品

- 金融:三菱UFJ、三井住友FG(財政規律維持で金利安定期待)

→ 大胆な財政拡張は見込みにくく、マーケットへのインパクトは「安定志向」。ディフェンシブ株が評価されやすい。

林芳正氏(前外相)

- 政策スタンス:外交重視、国際協調、外需志向

- 期待される銘柄・セクター

- 商社:三菱商事、伊藤忠、丸紅

- 海運:日本郵船、商船三井、川崎汽船

- 外需輸出関連:トヨタ、ソニー、パナソニック

→ 外交・通商強化への期待から、外需関連株が買われやすい。

小林鷹之氏(元経済安保相)

- 政策スタンス:経済安全保障・テクノロジー重視、成長分野投資

- 期待される銘柄・セクター

- AI・先端技術:ソフトバンクグループ、NEC、富士通

- 防衛関連:三菱重工、IHI

- 半導体:ラピダス関連、SCREENホールディングス

→ 高市氏と同様、経済安保の観点から成長分野への資金流入期待。

経済イベント

🇺🇸 米国の注目イベント

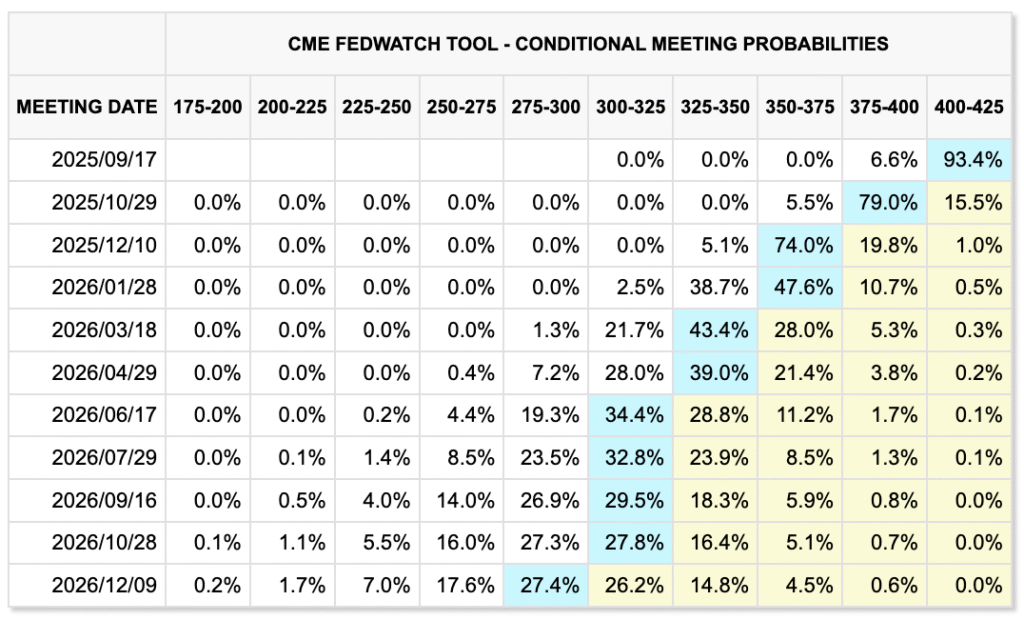

9月16〜17日:FOMC(連邦公開市場委員会)

来週最大の注目はFOMCです。市場では0.25%の利下げがほぼ織り込まれていますが、注目は利下げの幅そのものよりも、声明文や経済見通し(ドットチャート)がどのように修正されるかです。特にインフレ見通しや2026〜2027年の金利パスが引き下げられるかどうかは、株式・債券・為替に大きな影響を与えるでしょう。

9月16日(火):小売売上高

米国消費の強さを測る重要指標。弱い結果となれば景気減速懸念が強まり、追加利下げ観測が広がる可能性があります。

9月17日(水):パウエル議長会見

政策決定後の会見では、利下げペースの見通しやインフレに対する評価が注目されます。タカ派・ハト派いずれのトーンになるかで市場の反応が大きく変わります。

9月18日(木):週間失業保険申請件数

労働市場の勢いを測る指標。申請件数が増加傾向となれば、景気の減速が現実味を帯び、FRBに追加緩和圧力がかかります。

🇯🇵 日本の注目イベント

9月16日(火):第三次産業活動指数

サービス業を中心とする非製造業の動向を示す指標。内需の底堅さを確認するデータとして注目されます。

9月16日(火):貿易収支(8月分)

円安や世界経済の変化が輸出入にどう反映されるかを確認。エネルギー価格の動向も注目されます。

9月17日(水):機械受注統計

企業の設備投資意欲を示す先行指標。国内景気の先行きを占ううえで重要です。

9月18日(木):消費者物価指数(CPI、8月分)

物価上昇率を確認する最重要指標。コアCPIの動向が賃金上昇とのバランスをどう示すかがポイントになります。

9月19日(金):日銀金融政策決定会合

政策金利は0.5%で据え置きが予想されていますが、声明文や今後の見通しに変化があるかどうかが注目されます。金融政策の方向性次第で為替相場に大きな影響を与える可能性があります。

相場予想(FOMC)

来週は、9月16~17日に開催されるFOMC(連邦公開市場委員会)が最大の焦点となりそうです。市場では0.25%の利下げがほぼ確実視されており、さらに年内に追加利下げが複数回行われるとの見方が広がっています。背景には、CPIが依然として2%台後半とFRB目標を上回る一方で、雇用関連指標に弱さが見え始めている点があります。もしFOMCが利下げに加えて今後も緩和スタンスを維持する姿勢を明確に示せば、株式市場は上昇基調を強め、特に金利低下の恩恵を受けやすいテクノロジー株や成長株、AI・クラウド関連銘柄への資金流入が期待されます。反対に声明がタカ派的で利下げペースに慎重なトーンが出れば、直近の上昇を背景に利益確定売りが広がり、相場は調整に向かうリスクもあります。金融株は利下げによる利ざや縮小懸念から上値が重く、景気敏感株も経済減速が意識されれば慎重な展開となるでしょう。

さらに注目すべきは、FOMCで公表されるドットチャート(SEP:経済見通し)です。6月時点のSEPでは、2025年末の政策金利は中央値3.9%、2026年は3.6%、2027年は3.4%と予測されていました。インフレ率は2025年に総合PCEで3.0%、2026~27年も2%台前半にとどまり、失業率は4.5%前後、実質GDP成長率は2026年1.6%、2027年1.8%と控えめな見通しが示されています。今回のFOMCで仮に2026年や2027年の金利見通しが6月時点より引き下げられると、利下げトレンドの長期化が強調され、市場に大きなインパクトを与えるでしょう。

引き下げの可能性を高める要因としては、景気減速の鮮明化、インフレ率の一段の低下、さらには市場金利先物がすでに2026~27年の大幅利下げを織り込み始めていることが挙げられます。シナリオとしては、2026年末の見通しが3.25~3.5%程度、2027年末が3.0~3.3%に下方修正される可能性があります。こうした場合、株式市場にとっては追い風となり、長期金利低下を背景にグロース株やハイテク銘柄が上昇する展開が想定されます。ただし、過度な引き下げは「景気の弱さ」を強く意識させ、景気後退懸念が台頭すれば株価の重荷となるリスクもあります。

総じて来週の相場は、利下げそのものよりも、FRBが示すドットチャートや経済予測、特に2026~27年にかけての金利パスが下方修正されるか否かが最大の注目点です。もし市場の期待と整合的な緩和スタンスが打ち出されれば株式市場の上昇が続く一方、インフレ懸念やタカ派的トーンが残れば調整色が強まる可能性があります。

コメント