市場概況(1週間振り返り)

日本市場

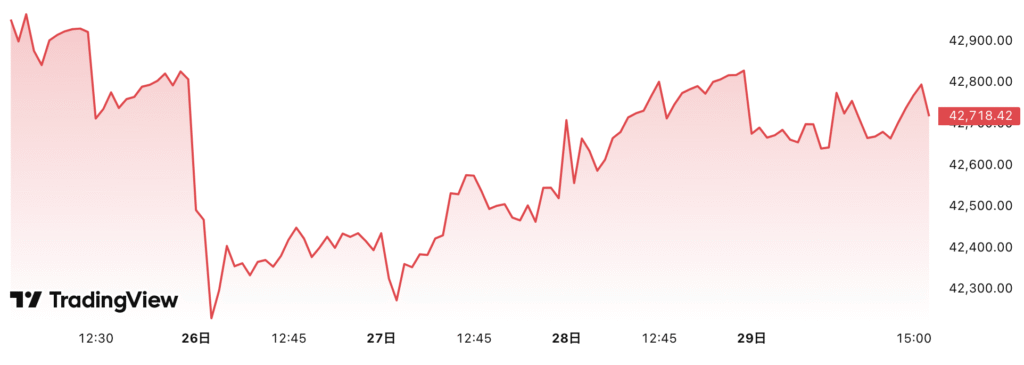

日経平均 終値:42,718.47 前週末比:+85.18(+0.2%)

TOPIX 終値:3,075.18 前週末比:−25.69(−0.83%)

日本10年国債利回 終値:1.603 % −0.017(‐1.05 %)

米国金利低下観測と円安進行が支えとなり日経平均は小幅に上昇しました。一方でTOPIXは週後半にかけて主力株や銀行株が利益確定売りに押され、下落基調となりました。米国株の堅調さや半導体関連への買いは追い風となったものの、国内では原油高に伴うコスト増懸念や中国経済指標の弱さが投資家心理を圧迫しました。結果として、指数ごとに強弱が分かれ、日経平均はわずかに上昇、TOPIXは下落という対照的な動きとなりました。

米国市場

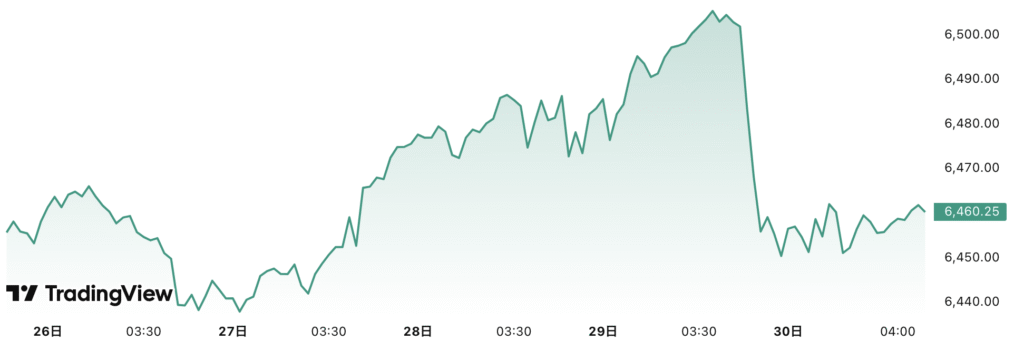

S&P500 終値:6,460.26 前週末比:−7.11(−0.1%)

NYダウ 終値:45,544.88 前週末比:−105.78(−0.2%)

ナスダック総合 終値:21,455.55 前週末比:−45.65(−0.2%)

米国10年国債利回り 終値:4.23% 前週末比:−0.03(-1.2%)

米国株式市場は、3指数ともに小幅安で週を終えました。背景には複数の要因が絡み合いました。米国10年国債利回りが一時的に低下したものの、年内の利下げペースやインフレ鈍化の持続性に対する市場の不透明感が根強く、金利感応度の高いハイテク株中心に利益確定売りが広がりました。特に半導体株はAI需要の先行きに対する不安や、中国向け輸出規制懸念が重荷となり、ナスダックを下押ししました。また、原油価格の上昇によるエネルギーコスト増が企業収益への警戒材料となり、景気減速リスクも意識されました。一方で個人消費関連指標や一部の経済データは堅調で、下値は限定的となり、大きな売り崩しには至りませんでした。総じて、金利・インフレ・AI関連株動向への警戒感が市場全体を慎重にさせた1週間でした。

為替市場(ドル円)

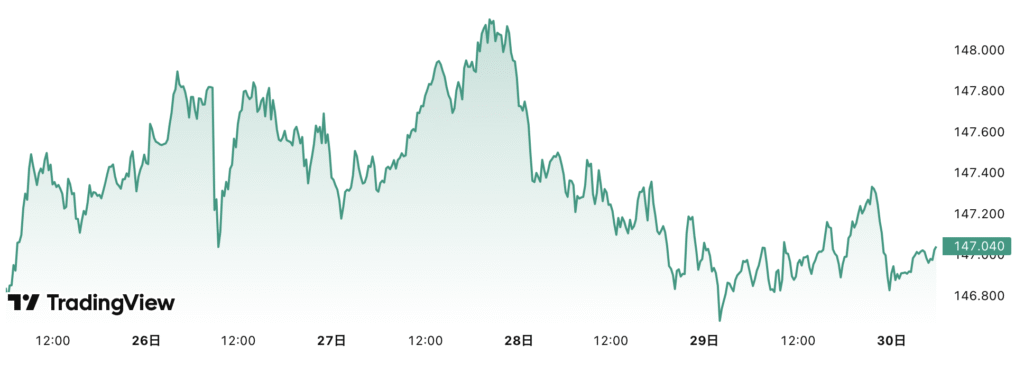

始値:147.06円

高値:約147.94円(25日に最高値を記録)

安値:約146.66円(28日に最安値)

終値:約147.04円

週を通じて146円台後半から147円台半ばで推移しました。米国では金利低下観測がやや強まりドル売り圧力がかかる場面があった一方、日本では日銀の追加利上げ観測が後退し円売りが優勢となる局面も見られました。週半ばには米経済指標が堅調だったことでドルが買い戻され、147円台後半まで上昇しましたが、中国景気指標の弱さや米金利の軟化が重しとなり再び147円前後に戻す展開となりました。結果として方向感に乏しいレンジ相場が続きました。

来週の注目イベント

日本

9月1日(月)~5日(金) BOJ統計発表(預金残高、市場オペ、消費動向など)

米国

9月1日(月) Labor Day → 銀行・市場は全般休業

9月2日(火) ISM製造業景況指数(PMI・8月分)

9月3日(水) ADP雇用統計(民間部門雇用者数・8月分) ベージュブック

9月4日(木) ISM非製造業景況指数(サービス業PMI・8月分) 新規失業保険申請件数(週次

9月5日(金) 米雇用統計(8月分)

非農業部門雇用者数(予想:+7.8万人程度)

失業率(予想:4.2%前後)

平均時給(予想:0.2%)

週前半は2日にISM製造業景況指数、3日にADP雇用統計やJOLTS求人件数、さらにベージュブックが発表され、景気や労働需給の強弱が注目されます。特に雇用関連はFRBが利下げ判断を進める上での重要な先行指標となるため、市場関係者の関心が高まります。4日にはISM非製造業指数、新規失業保険申請件数、工場受注が公表され、サービス業や雇用の短期的な動向を確認することができます。そして週末5日の雇用統計が最大の焦点であり、非農業部門雇用者数や失業率、賃金の結果次第でFRBの利下げ時期に対する見方が大きく変わります。雇用の増加が鈍化し失業率が上昇すれば利下げ観測が強まり、逆に底堅さが示されれば利下げ期待は後退する可能性があります。

マーケット予想 トレード方針

ジャクソンホールでのパルエルFRB議長の講演を受けて9月利下げの観測が強まり、株式市場は上値を伺う展開が続いていますが、利下げ観測は年内2回程度となっており、更なる株上昇にはもう一段の折り込みが必要となりそうです。いずれも、来週の米国雇用統計と消費者物価指数の結果を消化しながらですね。

ただ、重要な点は年内に何回利下げが行われるかではなく、大きんな潮流が金融緩和方向に進んでいるということです。トランプ大統領は来年には中間選挙を控えており、年末から来年にかけて景気刺激策を矢継ぎ早に打ち出してくることが想定され、それらはFRBの緩和政策と相まって株価を押し上げる要素となります。

日本株は、8月初旬に急激に上昇したことで利益確定の売りに押されていますが、長期トレンドは上昇方向と予想しています。

日本株上昇は、「インフレによる企業、個人の投資意欲の向上」、「インフレによる業績改善期待」、「東証改革による株主還元姿勢改善」、「世界的な割安感」、これらが複合的に絡み合って巻き起こっているムーブと言える為、一時的な調整はあったとしても下げたタイミングでは押し目買いを狙っていきます。

年後半にかけて、関税の影響を受けて日本企業の業績が悪化するとの見方が大勢のため、若干の不安感はありますが市場が慎重な時こそ適正なリスクを取るのが大切です。

前述の相場観に基づき、日本株も買い増しを進めて参ります。

コメント