マーケット振り返り(8月18日〜8月22日)

日本市場

日経平均:42,633.29(前週末比 –745.02、–1.72%)

TOPIX:3,100.87(前週末比 –6.81、–0.22%)

日本10年国債利回り:1.624 %(前週末8月15日 1.564 % → +0.060ポイント、+3.84 %)

日本株市場は、週初に日経平均が43,714円、TOPIXが3,120ポイントと過去最高値を更新しました。円安進行を背景にトヨタやホンダなど自動車株が買われ、ファーストリテイリングやアドバンテストなど主力株も上昇しました。一方で銀行や一部ハイテク株は軟調で、業種間の強弱が分かれました。しかし週半ば以降は、株価指標の割高感や利益確定売りが重なり、さらに米国ハイテク株安の影響も加わって日本株は調整基調に入りました。加えて、週末に控えたジャクソンホール会議を前に投資家が様子見姿勢を強め、取引は次第に慎重となり、日経平均は42,633円と前週末比で745円安、TOPIXも小幅に下落して週を終えました。総じて、前半は円安効果で堅調でしたが、過熱感や海外要因、イベント待ちで上値を抑えられた一週間でした。

日本10年国債利回りは、18日の1.58%から週を通じて小幅に上昇し、22日には1.624%で終了しました。約0.04ポイントの上昇で、背景には日銀の金融政策正常化観測や国際的な金利上昇圧力がありました。その他、日本の財政懸念を意識した売りが優勢となり、利回り上昇につながったとみられます。

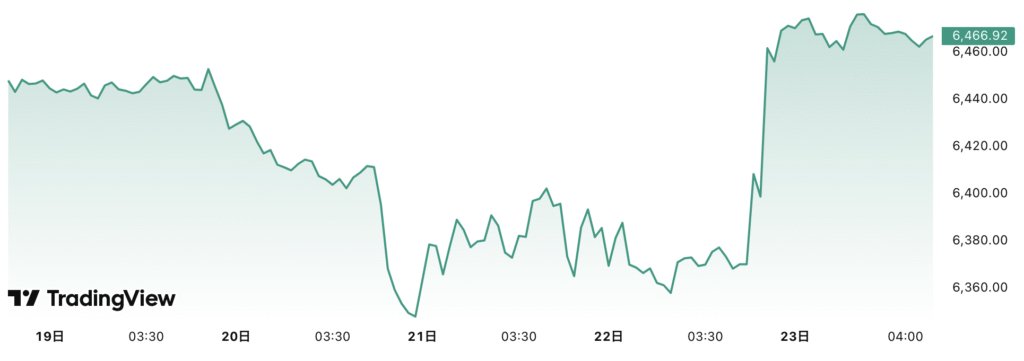

米国市場

S&P 500:6,466.91(前週末比 +17.11 、+0.3 %)

NYダウ:45,631.74(前週末比 +685.62 、+1.5 %)

ナスダック総合:21,496.53(前週末比 –126.44 、–0.6 %)

米国10年国債利回り:4.26 %(前週末8月15日 4.33 % → –0.07、–1.62 %)

米国株市場は、前半は軟調、後半にかけて急反発する展開となりました。週初から21日までは、米小売大手ウォルマートの業績不振や金利上昇懸念を背景に売りが優勢となり、S&P500は5日連続で下落、ダウやナスダックも調整色が強まりました。特にハイテク株が売られ、成長株中心のナスダックは軟調に推移しました。しかし22日、ジャクソンホール会議でパウエルFRB議長が早期利下げの可能性を示唆すると、市場心理が一気に改善。ダウ平均は846ドル高と約1.9%上昇し史上最高値を更新、S&P500も1.5%上昇、ナスダックも1.9%反発しました。週全体では、ダウが約1.5%高、S&P500が0.3%高でプラスを確保した一方、ナスダックはわずかにマイナスで終えました。イベント待ちの不安定さから金融政策への期待へと転じた、一週間だったといえます。

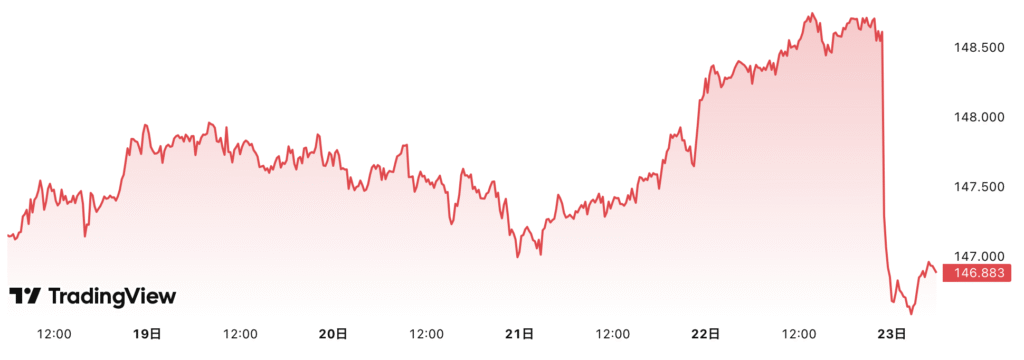

為替市場 (ドル円)

始値:147.17円

週高値:148.77円(8月22日)

週安値:146.56円(8月22日)

終値:146.88円

8月18日から23日のドル円相場は、週前半にかけて円安が進み、その後週末にかけて大きく反転する展開となりました。週初18日は147円台前半で始まり、輸出関連の買い需要なども支えとなって147.82円で引け、堅調なスタートとなりました。20日には一時146円台後半まで下落する場面もありましたが、下値は限定的で、その後は再びドル買いが優勢となり21日には148.36円まで上昇しました。22日にはドル高基調が続き、一時148.78円と週の高値を付けましたが、その後はパウエルFRB議長の講演を前に利下げ観測が広がり、投機的な売りも重なって急落。終値は146.94円と一気に水準を切り下げました。週末23日もドル安が継続し、146.81円まで下落して取引を終えています。結果的に、週前半は円安優勢で推移したものの、週後半には米金融政策を巡る思惑からドル安方向へ振れ、週を通じて値動きの大きい展開となりました。

パウエル議長の発言:主なポイントまとめ

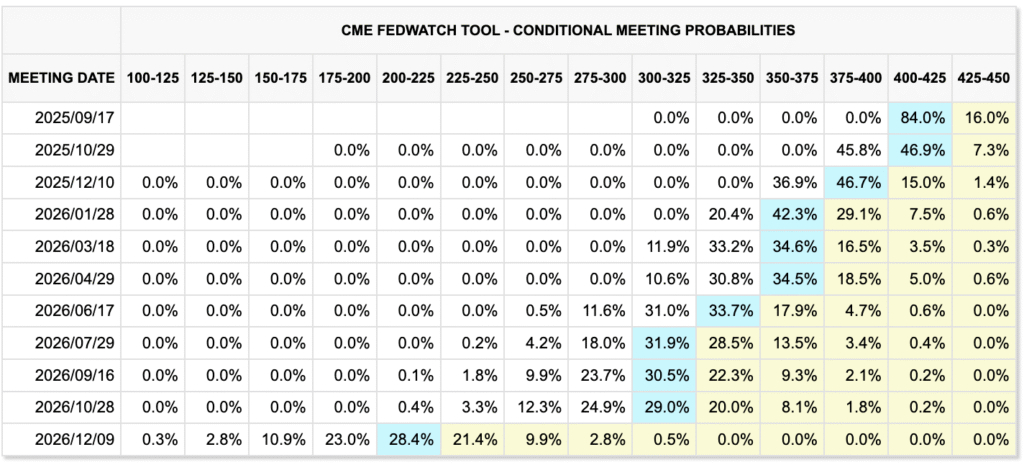

利下げへの含み(特に9月のFOMC)

- パウエル議長は、現在の金融政策が「引き締め的な領域」にあるとしたうえで、リスクバランスの変化や見通しを踏まえれば政策スタンスの調整が「正当化される可能性がある」と述べました。

- 市場では、9月のFOMCでの0.25%ポイントの利下げ確率が約85%に上昇したとの見方が出ています 。

雇用市場のリスク増加

- 「雇用に関する下振れリスクが高まっていることが示唆されていて、急激な解雇の増加と失業率の上昇という形で急速に表面化する可能性がある」と指摘しました。

- 労働市場が減速するリスクが高まる場合には「政策スタンスの調整が正当化される可能性がある」と発言し、雇用のデータを踏まえて利下げを進める可能性を示唆しました。

インフレと関税の影響

- 関税による物価上昇圧力がある一方で、その影響はベースラインでは次第に薄れる見通しとも述べたものの、持続的なインフレにつながるリスクを評価し、管理すべきだとも強調しました。

政策決定における「データ重視」の姿勢

- 今後の金融政策は「データに基づいてのみ」、あらかじめ設定されたコースではないことを繰り返し強調しました。

金融政策の枠組み(フレームワーク)の見直し

- パウエル議長は、新たな金融政策枠組みを導入し、従来の「インフレ平均2%」の考え方を含む2020年の声明からの見直しを進めたことを明らかにしました。

FRBの独立性への言及および政治的圧力

- トランプ前大統領らからの利下げ圧力や、FRB理事への辞任要求といった政治的な干渉に対し、あくまで政策は独立して判断されるべきとの立場を改めて示しました。

市場の反応

- この発言を受け、米国株は急上昇し、債券利回りは低下、ドルは売られる展開となりました。

- 投資家は9月の利下げへ動く可能性に前向きな姿勢を強めています。

経済イベント(8月25日〜29日)

経済指標

8月28日(木)

- 実質GDP(第2四半期、改定値)

- 住宅販売保留指数(7月)

8月29日(金)

- コアPCE価格指数(7月)

- 個人所得・個人消費支出(7月)

週末の コアPCE価格指数と個人所得、個人消費支出が注目イベントです。

インフレ減速が鮮明なら、FRBの利下げ期待が一段と高まる可能性があります。

NVIDIA決算 8月27日

EPS:予想は約 $0.93〜$1.01(前年比+47%)

売上高:約 $45.9 billion

目標株価:平均的には $190〜200、強気派では $210〜235 の見通しもあり

注目材料:AI需要、Blackwellチップの供給、中国市場の回復、強気ガイダンス

市場予想:多くのアナリストが「Strong Buy」を継続、さらなる上値余地を期待

相場見通し トレード方針

パウエル議長のジャクソンホールでの講演内容から、9月の利下げはほぼダンディールとなり、経済指標次第で年内利下げが2回になるか3回になるか見極める展開が想定されます。

経済指標については、引き続きインフレと雇用を睨みながらですが、結果は神のみぞ知る領域です。重要な点は、年内利下げが何回行われるかではなく、「金融政策が緩和方向にある」ということです。

長期投資家は、プロや短期投資家のようにマーケットの瞬間を捉える必要はなく、腰を据えてロング方針を貫くことができる為、マーケットの大きなトレンドを掴めば良いのです。

現在は、米国が利下げへと舵を切ったことでリスク資産には追い風が吹いていますので、この潮流を捉えて米国株はロング方針継続です。先週は、調整地合いから株式市場全体が軟調推移となりましたがパウエル議長の発言を皮切りに再び最高値更新が期待できるでしょう。

日本株においても先週は大幅上昇の反動から調整しましたが、米国株の反発を材料に再び上値を伺う展開を予想しています。

日本株は、企業業績に陰りが見え始めれば日本株は調整局面に入るとの見方が大勢ですが、日本株上昇の背景は、「インフレによる企業、個人の投資意欲の向上」、「インフレによる業績改善期待」、「東証改革による株主還元姿勢改善」、「世界的な割安感」、これらが複合的に絡み合って巻き起こっているムーブであることを鑑みると、目先の企業業績を背景に調整局面に入るとの見解は甚だ浅はかにも感じます。

米株同様に日本株においても、長期的に上昇を続ける見方を継続し、ロング積み増し方針です。

コメント