日本市場

日経平均株価 終値:41,820.48円 前週末比:+1,020円前後(+約2.5%)

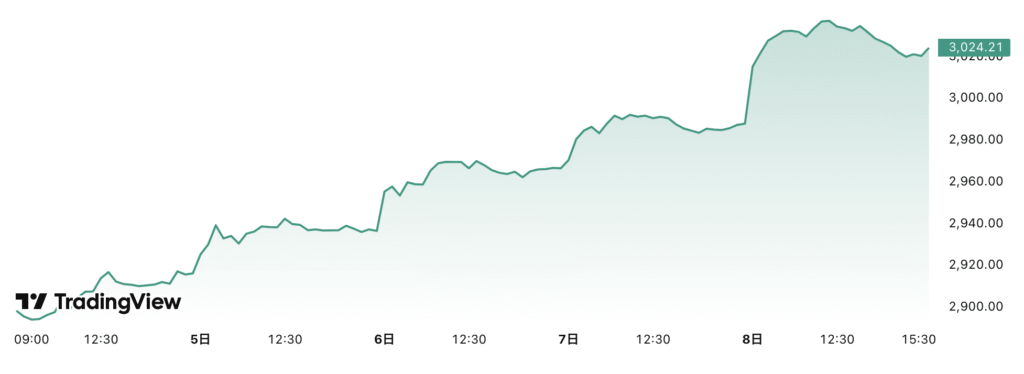

TOPIX(東証株価指数) 終値:3,024.21 前週末比:+約65(+約2.2%)

日本10年国債利回り 終値:1.495% 前週末比:+約0.01〜0.02%(+1〜2bp)

日本株市場は、複数の好材料が重なり大幅上昇となりました。まず、米国が日本製品に対する関税を引き下げる方向で調整しているとの報道が伝わり、貿易摩擦への懸念が和らいだことで、輸出関連株を中心に買いが広がりました。加えて、ソフトバンクグループやソニーなど主要企業の決算が市場予想を上回り、ソフトバンクは11%近く、ソニーは6%近い上昇を見せ、株価指数を大きく押し上げました。こうした個別材料に加え、米国の利下げ観測の高まりによる世界的なリスク選好姿勢の強まりも追い風となり、TOPIXは史上初となる3,000ポイント台に到達しました。一方、債券市場では、日銀会合の議事要旨において年内利上げの可能性を示唆するタカ派的意見が一部委員から示され、長期金利は1.48〜1.50%前後へ小幅上昇。株高と金利上昇が同時進行する展開となりました。全体として、日本市場は外部環境改善と企業業績の強さを背景に堅調さを維持しました。

米国市場

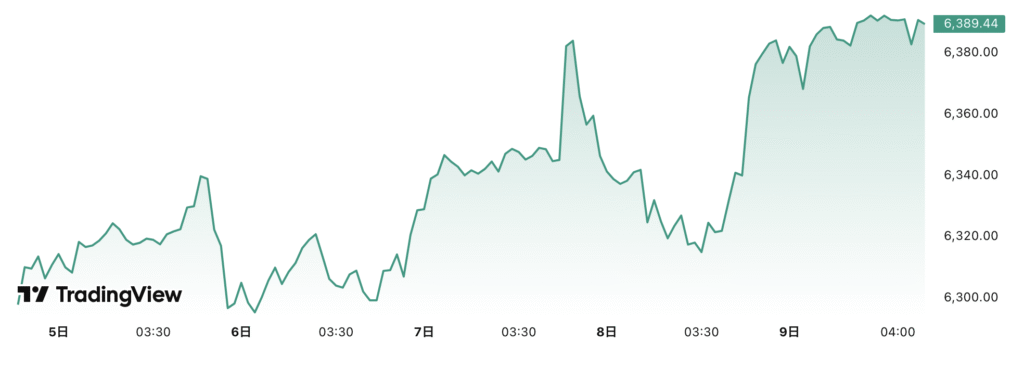

S&P500 終値:6,389.45 前週末比:+151.44(+2.4%)

NYダウ 終値:44,175.61 前週末比:(+587.03(+1.3%)

ナスダック 終値:21,450.02 前週末比:+799.89(+3.9%)

米10年債利回り 終値:4.28% 前週末比:(+0.05〜0.06%)

8月8日の米国株式市場は、主要3指数がそろって大幅上昇し、特にナスダックは過去最高値を更新しました。主な要因として、まず米連邦準備制度理事会(FRB)による9月利下げ観測が一段と強まったことが挙げられます。直近の経済指標がインフレ鈍化と景気の減速傾向を示したことで、政策金利引き下げによる景気下支えへの期待が高まりました。これを背景に金利敏感株や成長株への買いが活発化し、ハイテク・半導体関連銘柄を中心に上昇が加速しました。特に、アップルやエヌビディアなど時価総額上位銘柄が堅調で、指数全体を押し上げる形となりました。また、AI(人工知能)関連需要の拡大期待から、SoundHound AIなど個別銘柄も急騰し、投資家心理を一層強化しました。一方、米10年国債利回りは4.28%と小幅上昇し、金利低下一辺倒ではない動きも見られましたが、株式市場の楽観ムードを抑える材料にはなりませんでした。全体として、金融緩和期待と企業業績の底堅さが相まって、米市場は幅広い銘柄で買い優勢の展開となりました。

為替市場

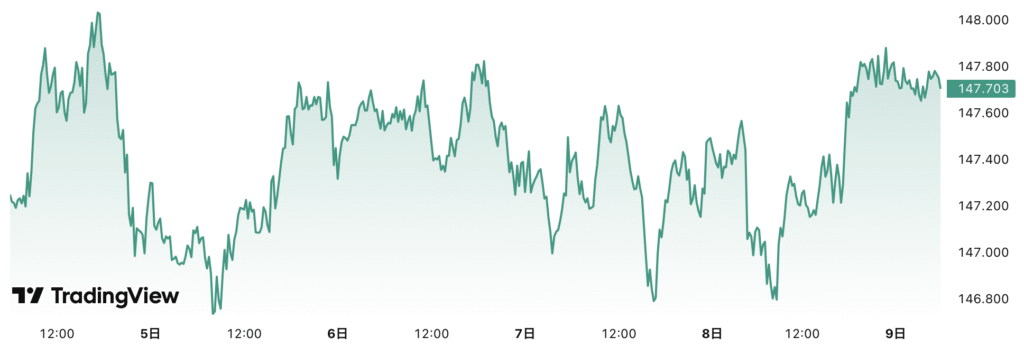

ドル/円(USD/JPY)週間推移(8/4〜8/8)

- 始値:147.26円

- 高値:148.08円(8月4日)

- 安値:146.60円台(8月5日/約146.60〜146.62円)

- 終値:147.72円

8月4日〜8月8日のドル/円相場は、147円前後を中心とした比較的狭いレンジで推移しました。週初は米国の長期金利上昇を背景にドル買いが優勢となり、8月4日には一時148.08円まで上昇しました。しかし、米経済指標の一部がインフレ鈍化や景気減速を示す内容となり、米連邦準備制度理事会(FRB)の9月利下げ観測が再び強まったことでドル売り・円買いが進み、一時146.60円台まで下落。その後は、米金利の持ち直しや株式市場の上昇によるリスク選好の流れがドルを下支えし、147円台を回復しました。週後半には、日本銀行の会合議事要旨で年内利上げの可能性が一部示唆されたことから円買い圧力も意識されましたが、米国の景気減速懸念が過度に広がらなかったことや、米企業決算の好調さが投資家心理を支え、ドルは底堅く推移。最終的に週末は147.72円で取引を終えました。全体として、日米金融政策の方向性と米経済指標が相場を左右した1週間となりました。

重要イベント

日本🇯🇵

- 8月11日(月)

山の日振替休日で市場休場 - 8月13日(水)

7月国内企業物価指数(PPI、前月比・前年比) - 8月15日(金)

2025年4〜6月期GDP速報値(実質・前期比および年率換算)

米国🇺🇸

- 8月12日(火)

7月消費者物価指数(CPI、前月比・前年比)

7月コアCPI(エネルギー・食品除く、前月比・前年比) - 8月14日(木)

7月卸売物価指数(PPI、前月比・前年比)

7月コアPPI(前月比・前年比) - 8月15日(金)

7月小売売上高(前月比、除自動車)

7月鉱工業生産(前月比)

8月11日〜15日の週は、日本と米国の重要経済指標が相次ぎ、市場の注目が集まります。日本では15日に4〜6月期GDP速報値が発表され、内需・外需の回復度合いや賃上げ効果が景気にどの程度波及しているかが焦点となります。また、13日の国内企業物価指数(PPI)は企業間の価格動向を示し、日銀の物価見通しに影響します。米国では12日に7月CPI、14日にはPPIが公表され、インフレ鈍化が続けば9月のFRB利下げ期待が一段と高まります。さらに15日の小売売上高と鉱工業生産は、消費と生産の両面から米景気の底堅さを測る重要データで、為替や株式市場の方向性を左右する可能性があります。

相場見通し トレード方針

TOPIXは8月8日終値ベースで3,000を上回り史上最高値更新となりました。また、日経平均指数も先物市場で42,000円を突破しており、週明けには高値を伺う展開が想定されます。アメリカと日本の通商交渉においては、「80兆円規模の米国投資」に関して詳細が詰められておらず不平等条約の可能性が指摘される等不安が残るものの、80兆円もの投資ができる日本財政と国力は評価に値します。

日本株の上場背景は、「インフレによる企業や個人の投資意欲の向上」、「株式市場改革による株主還元意識の高まり」、「ナショナリズムの台頭による、米国経済圏での日本の地位向上」といった、通商交渉以外の面が多分に影響していると思っています。通商交渉を材料に株が上昇しているならば、4月2日以前の高値を上抜けていることへの解釈が分かれますが、前述した要因を基に上昇しているのであれば納得がいきます。いずれの考えが正しいかは、今後の相場展開を見守って判断しましょう。

米国市場は雇用統計ショックの下落をカバーして、週末の取引を終えています。アップルが米国への投資を増加させるとの発表を受けて、ハイテク株中心に上昇しました。アップルは製造拠点を中国からインドへ移そうとしていましたが、大統領からの猛烈なプレッシャーにより米国での生産を決意した格好です。最初から、米国での生産を増やすと判断すれば余計なコストもかからないのに、経営判断に政治的思考を持ち込むとコストが嵩みますね。

米国株も引き続き高値圏での推移が続いておりますが、徐々に景気鈍化の足音が聞こえてきているのは間違いないので、夏枯れ相場のタイミングで調整が入る可能性があります。「市場が加熱している時に慎重になり、恐れている時に買う」バフェットさんの格言を今一度思い出して相場に向き合いたいと思います。FRBの利下げ折り込みは年内、2〜3回といったとことですが、年末に向けてもう一段利下げ折り込みが強まる可能性があるので、基本的に米株は上昇方向で見ています。

トレード方針は変わらず、日本株、米株ロング方針です。日本株は、TOPIXが終値ベースで高値を抜けた為、8月8日に買い増しを行いました。今後も高値を更新していくタイミングで積み増しを継続していきます。

米株についても、雇用統計ショック後に下落したタイミングでロングを積みましました。米国株は高値追いではなく下げたタイミングを見てロング積み増し方針です。

コメント