トラおじが「解放の日🇺🇸」と称して貿易相手国に相互関税をかけたことで、世界的に激震が走り、マーケットでは、株安、ドル安、債権安のトリプル安が続いておりますな。

年始から、 NISA一括投資でSP500に全ツッパした投資フレンズは、絶賛「株安、ドル安」のダブルパンチくらい中。

もちろん、ワイもその1人ですぞ。ご安心あれ🎉

そんな中、ドル円は、一時142円付近まで下落しており、昨年の日銀利上後の円高水準である140円を伺う展開となっとりますな。

リスクオフ(マーケットが不安定な状態で投資家が取引を手控える時)相場の場合、安全資産と言われる円やスイスフランが買われる傾向があることから、トラおじパニック相場においてもリスクオフの円買いと解説されることが多い。

もちろん、リスクオフによる円買いは足元のドル円の下落に影響しているが、もう少し細かく分析してみよう思うとります。

昨年までのドル円の上昇

まずは、昨年までのドル円上昇局面における、材料を整理して行きやしょう。

1.アメリカの利上げ継続

アメリカの中央銀行であるFRB(連邦準備制度理事会)は、インフレ抑制のために2022年から継続的に政策金利を引き上げた。

2024年も高金利政策を続けていたため、米ドルに投資する魅力が爆上がりとなった。

2.日本の金融緩和継続

一方、日本では日銀が超低金利政策(マイナス金利やYCC:イールドカーブ・コントロール)を維持していたため、日本円の金利はほぼゼロ近辺。

マイナス金利解除と一回の利上げまで漕ぎ着けたものの、株式の大幅下落を喰らい「植田ショック」と揶揄されたことで、植田総裁が捻くれて継続利上げはできなかった。

米国と日本の金利差が投資家にとってドルを買って円を売る動きを加速させったちゅうことです。

3.キャリートレードの活発化

金利の高いドルを持ちたい投資家が、円などの低金利通貨を借りてドル資産に投資する「キャリートレード」が盛んになり、さらに円売り・ドル買いが進みました。

ちょっとむずかしんで、「ふーん」くらいで思ってください。

1.2で説明した、日米の金利差の応用編みたいな感じっす。

4.日本の貿易赤字・経常収支悪化

エネルギー価格の高騰などもあり、日本の貿易赤字が続いたことも円売り要因。

輸入額が増えると円を売って外貨(ドルなど)で支払う必要があるため、円安圧力になるんです。

ジャイアンアメリカは、原油の取引をドルにすることで、世界の通貨覇権を握ってきたことから、原油価格が上昇すると、日本は原油を買うためにより多くのドルを買って支払わなければならないんだな。

厳しいって、エネルギーないの厳しいって、原油をドル建で買わないといけないの厳しいって

厳しいって、原油をドル建で買わない仕組み作ろうとしたら、徹底的に攻撃されるの厳しいって。

このように、2024年までは上下しながらもドル円は上昇トレンドを辿り、その背景にはいくつかの要因が相まっていたことがわかりますな。

2025年に入ってからのドル円相場

しかし、2024年末から2025年にかけて、状況が変わったことが、ドル円の下落を誘発している。

昨年までの、上昇要因と比較してみると

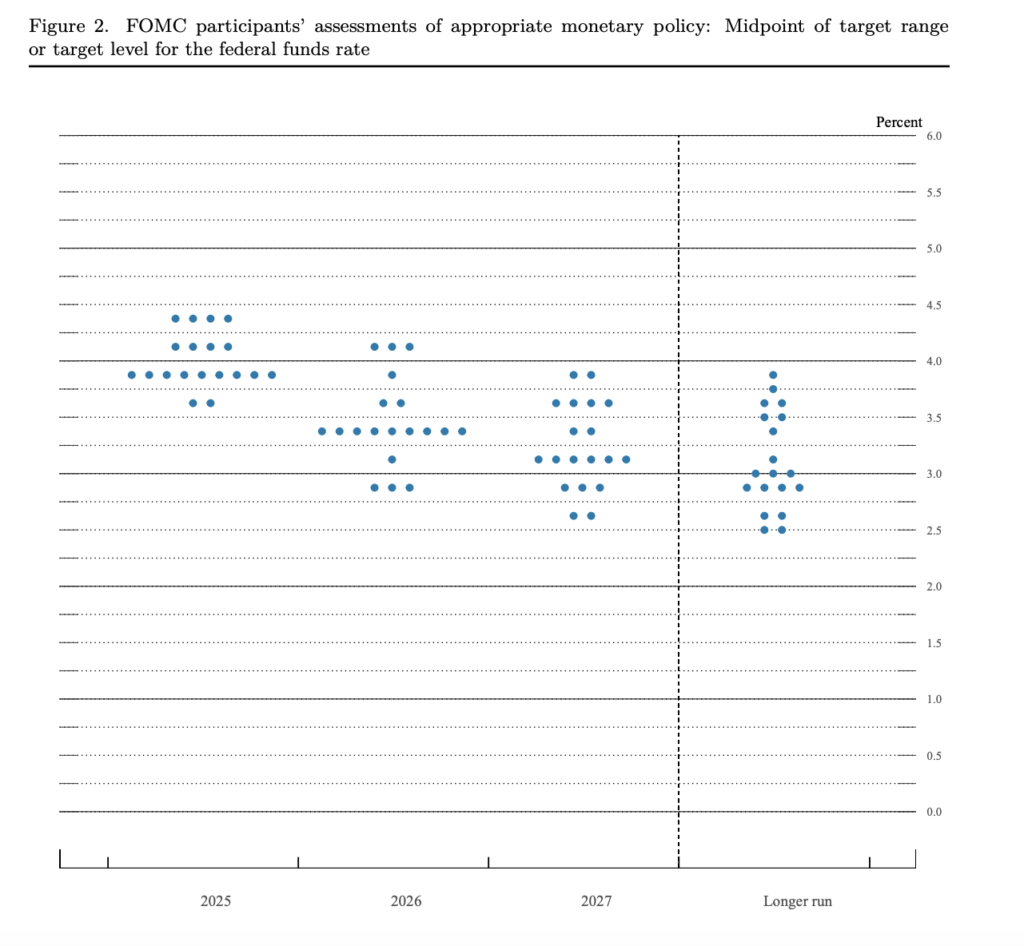

1.アメリカの利下げ観測

米国経済は、長期間の利上げにより景気減速局面に入っており、FRB(連邦準備制度理事会)は今後数年にわたって政策金利を引き下げることを計画している。

以下のグラフは、FRBのおじおばが今後の政策金利の推移を予想したもので、ドット一つ一つがメンバーの予想で、全体の中央値が徐々に下がっていることがわかる。

ただ、利下げを行うとインフレが加速してしまう副作用があり、おじおばは慎重に政策金利を引き下げる政策を進めることが予想される。

2.日本の金融政策の利上げ

日本銀行は、昨年7月に政策金利を0.25%に引き上げた後、政策金利の据え置きを継続してきたが、2025年1月に入り再び利上げを開始し、政策金利を0.5%へと引き上げた。

背景には、長引くインフレを抑える為、賃金の上昇を理由に利上げに踏み切ったわけだが、経済成長率を鑑みれば利上げを行うことで景気が冷え込む可能性があるにも関わらず利上げを強行したことで「日銀って理由こじつけても絶対利上げしたいんだー」的な解釈を生んでしもうたわけなんです。

【日銀政策金利0.5%維持を決定】 緩和的な金融政策の中賃金上昇による物価上昇を予想

3.キャリートレードの後退

昨年のまでのドル円上昇の際に、説明した「キャリートレード」(金利の安い円を借りて、金利の高いドル資産に投資する行為)は、安い円金利と、高いドル金利環境が揃っていたから活発になっていたが、前述の通り、米国は金利を下げる方向、日本は金利を上げる方向と昨年までとは逆の動きになっていることから「キャリートレード」の巻き戻し(円を買って、ドルを売る)が進んでおるんだな。

4.原油価格の落ち着き

2022年以降、プーチンおじのウクライナ進行により、資源価格が高騰していたが足元落ち着きを見せ始めている。

また、トラおじが「掘って掘って掘りまくれ」とバイデンおじ政権下で環境保護のために規制されていたエネルギー掘削の規制をとっぱらったことで、世界の原油供給量が増え始めていることも一段の押し下げ材料となっているのだな。

更には、大国アメリカが景気減速段階に入ったことで、「景気悪いなら原油の需要下がるんじゃね?」的な思惑も相まって原油価格が下がっていると。

原油価格が下がることで、日本の貿易赤字は改善し、原油を買うために必要なドルを多く買わなくてもすむという流れですな。

【原油先物チャート】

膨れ上がる投資家の円買い

このように、昨年までのドル円の上昇局面とは逆のことが起きていることがわかりますな。

マクロ的な材料を整理すると「円高きたー」、「ドル円ショート決まりー」、となりますが、ワイみたいな末端投資家が考えることは、全ての投資家は把握していると思った方が良いですぞ。

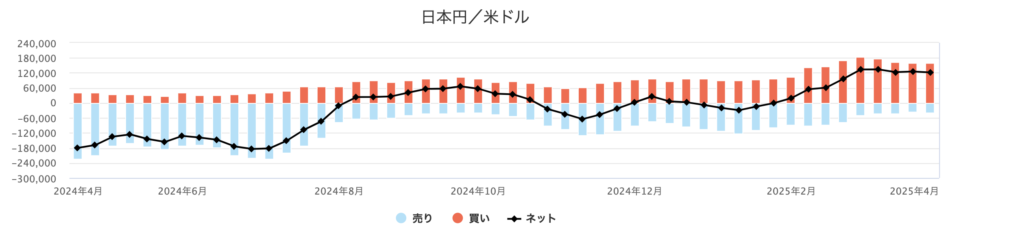

以下のグラフを見てほしいのだが、投資家が保有しているドル売り、円買いのポジション推移なのだ。

ドル売り、円買いが膨れ上がっているのがわかりますよね。

多くの投資家が円買い、ドル売りポジションに傾けているってことなんです。

逆にいうと、これだけ多くの投資家が円買いをしているにも関わらず、ドル円の水準は依然140円台と一昔前と比べればかなり円安水準にありますよな。

背景は定かでないが、やはり強い米国への信任なのか、トラおじが製造業の生産拠点をアメリカに誘導していることでアメリカへの投資が増えているのか、何かしらの実需のドル買いがドル円の押し下げの妨げになっていることは確かなのだな。

予想で買って、結果で売る。

マーケット業界では鉄則の格言だが、みんなが思った頃にはマーケットはすでに折り込みが終わっており、結果が出た時には利益確定の売りが殺到するという意味ですわ。

なので、反面教師ながら末端の投資家が考えることなんざ、世の中の天才投資家キッズの皆さんは3周くらいしてるってことなんです。

前述してきた、ドル売り、円買い材料の歯車が狂えば、溜まった円買いポジが雪崩のように巻き戻されてドル円150円台に後戻りという展開も想定されるのだな。

【シカゴIMM先物】出典:セントラル短信FX

マールアラーゴ合意(第二のプラザ合意)

とここまでは、堅苦しい内容を含みながら書いてまいりましたが、陰謀論大好き厨二病真っ盛りのおじさんは「ナオキマンショー」を見ながらこう思うのですよ!

トラおじは「とんでもない計画を考えているのでは?俺はみんなが予想していないとんでもない計画を知ってしまったのかもしれない」と👓🧢(はい、皆さんこんにちわー)

一部で囁かれているのが、第二のプラザ合意と称される「マールアラーゴ合意」

「マールアラーゴ合意」は、トラおじが提唱した、米国の通貨政策と国際経済秩序の再構築を目指す構想で、トラおじの私邸「マールアラーゴ」に由来しておるんだな。

そういうの好きだよね。ワクワクするよね。

この合意は、1985年の「プラザ合意」や1944年の「ブレトンウッズ体制」と比較され、国際金融秩序をひっくり返す可能性があり、恐れられている。

そのマールアラーゴ合意の主な内容が、こちら「ドン」

1. ドル安誘導と輸出競争力の強化

米国の輸出競争力を高めるため、意図的にドル安を誘導し、貿易赤字の是正を図る!

プラザ合意同様、協調的な介入などを用いて無理やりドル安を誘発する。

これにより、米国製品の価格競争力を高め、製造業の活性化を目指すいうことですわ。

2. 米国債の超長期債への転換

外国が保有する米国債を、利息の付かない100年債に強制的に転換する提案!

これにより、米国の債務負担を軽減しつつ、外国には安全保障を提供するという取引!

3. 安全保障と金融政策の連携

米国が提供する安全保障を「公共財」と位置づけ、その見返りとして外国に米国債の購入や長期債への転換を求める!

これにより、安全保障と金融政策を連動させた新たな国際秩序の構築を目指すと!

はい、言うてること、ヤ⚪︎ザと同じです。

簡単に要約すると、

オタクらの方が為替レート有利だから、俺らが有利になるように誘導してね。

嫌なら関税ぶち上げるからね。

俺らが借金してる「あれ」なんだけどさ、返済を100年後にして、利息も0%にしてもらってもいいかな?

嫌なら関税ぶち上げるからね。

おまけに言うと、もう少し借金させてもろてもいいですよね。

こんな感じ。

これがされれば、マーケットぶっ壊れますよ。

協調介入でドルは大きく売られ、米国債の100年債への強制借り換えが行われれば、米国債券の信任を揺るがすことになり、米債の売りが殺到。

米金利上昇が止まらなくなるパニック相場が想定されますな。

考えただけで、ゾッとする「リーマンショック」の比にならないくらいパニックが起きるかもしれんということです。

流石に「マールアラーゴ合意」の実現は難しいと思われる理由をいくつか挙げると。

国際的な協調の欠如

主要国の経済政策や通貨政策は多様化しており、統一的な為替介入の合意形成は困難。

特に、欧州中央銀行(ECB)は景気低迷に対応するため利下げを進めており、ユーロ高を容認する状況ではない。

中国の協力が期待できない

報復関税を掛け合ってバチバチの状態の中国が、協調介入に合意するとは思えない。

市場への悪影響の懸念

米国債の大量売却や、100年満期のゼロクーポン債へのスワップ提案などは、米国債市場の流動性低下や金利上昇を招き、世界経済に悪影響を及ぼす。

過去の教訓

1985年のプラザ合意後、ドルは急落し、1987年には市場の混乱を抑えるため再び協調介入が必要となった。

また、急激なドル安がインフレを加速させて止められなくなってしまった。

これらを鑑みると、表立った「マールアラーゴ合意」は難しいように思えますな。

ただ、各国の中央銀行が緩和的な金融政策を実行する抑止力にはなるだろう。

通貨安が進めば、いつ何時「はい、為替誘導してるー、関税上げるー」と言われ兼ねない状況で、無言の圧力が各中央銀行にはのしかかり、結果的にドル安を誘発する展開は想定されるということであります。

日銀も例外ではなく、これまで賃上げ一本足打法で利上げを継続してきたことからも、鉛筆舐め舐め方式で利上げをすることが可能と証明されており、今後も利上げを継続する可能性は十分にある。

そうなればもう一段のドル円下落も覚悟する必要があるってことです。

なんとなく、まとまりましたかね?

今日は肩トレ頑張ってきます。

コメント