新NISA(2024年から始まった新しい制度)は、日本政府が個人の資産形成を後押しするために設けた 非課税投資制度 です。

本来、投資で得た収入に対しては、金融所得課税が課せられます。

株式や投資信託などの金融商品から得た所得に対する課税で、 所得税15%+住民税5%+復興特別所得税0.315%、合わせて20.315%の税率です。

NISAはこの金融所得課税がゼロになる制度ということです。

※金融所得課税は投資信託などを売却した時に発生する利益確定分に課せられるもので、含み益には発生しない税金です。

例えば、1年間で100万円の投資収入があった場合、本来ですと20万円の税金が徴収されますが、NISAであればこの20万円の税金が免除され、100万円がまるまる手に入るということですね。

新NISAの基本的な仕組み

| 項目 | 内容 |

|---|---|

| 非課税期間 | 無期限(旧NISAは5年や20年などの制限あり) |

| 年間投資枠 | 最大360万円(つみたて投資枠120万円+成長投資枠240万円) |

| 生涯投資上限額 | 1,800万円(つみたて投資枠600万円、成長投資枠は1,200万円、) |

| 対象者 | 日本在住の18歳以上の個人 |

| 非課税対象 | 配当・分配金・売却益 |

| 再利用可能枠 | 売却した翌年に枠が復活する(旧NISAは不可) |

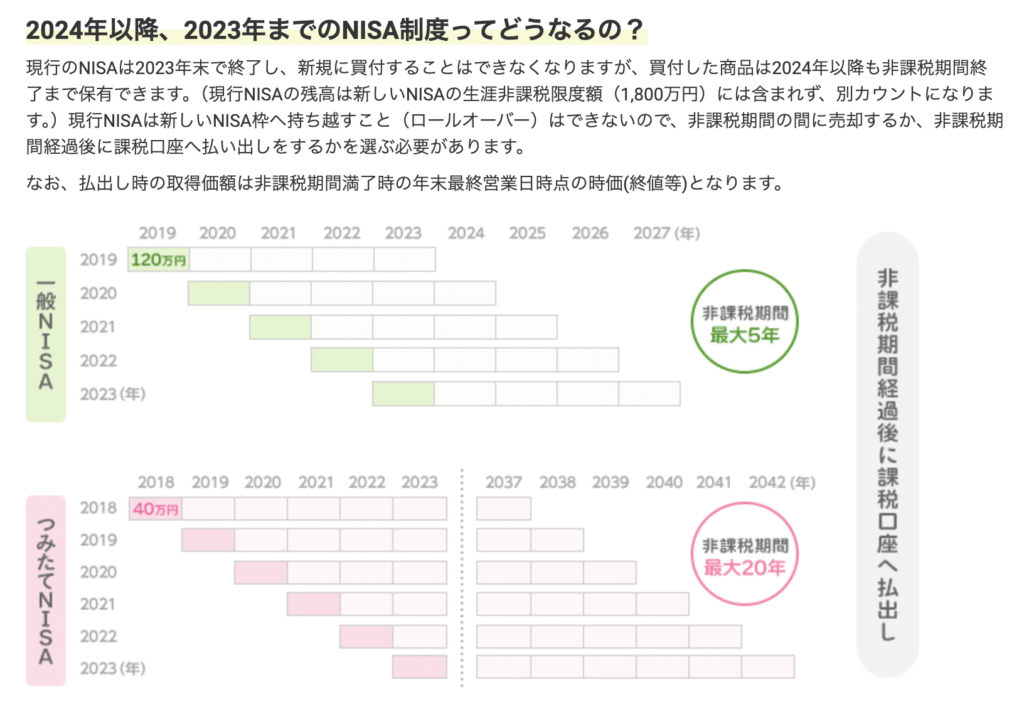

非課税の期間は無期限となっており、30年後や40年後に利益確定してもその分の金融所得課税は免除されます。

20203年までの旧NISAでは、最大20年までの制限がありました。

なお、旧NISAでは、一般NISAでは5年間、つみたてNISAでは20年間の非課税期間上限があり、非課税期間が終了すると課税口座へ払い出されてしまう為、非課税期間内に売却する必要があります。

旧NISAを継続的に保有されていいる方は、意外と忘れてしまっているかもしれないので、非課税期間の再認識をしておくと良いと思います。

その他、新NISAでは、枠の再利用が可能です。(こちらも旧NISAにはなかった制度)

NISA口座で保有する金融商品を売却した際に、その売却した分の非課税投資枠が翌年以降に復活し、再度利用できるようになる仕組みのことです。

具体的には、NISAで保有する株式や投資信託などを売却すると、その売却した時の金額(時価)ではなく、購入時の金額(簿価)が非課税投資枠として再利用できます。

成長投資枠 つみたて投資枠

| 比較項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 年間投資上限額 | 最大240万円(月20万円) | 最大120万円(月10万円) |

| 非課税期間 | 無期限 | 無期限 |

| 投資スタイル | 自由(スポット買いが可能) | 定期・継続的な積立 |

| 対象商品 | 上場株式、ETF、投資信託など | 金融庁が選定した一定の投資信託のみ |

| クレジットカード積立 | 不可 | 可能 |

| 購入頻度 | 任意(都度購入可能) | 原則として毎月等の積立方式 |

| 投資初心者向け | 中・上級者向け | 初心者におすすめ |

| 税制優遇 | 利益・配当が非課税 | 同上 |

| 併用可能? | 可能 | 可能 |

成長投資枠、つみたて投資枠合わせて年間360万円が投資額上限です。

それぞれ、成長投資枠が月20万円✖️12ヶ月🟰240万円、つみたて投資枠が月10万円✖️12ヶ月🟰120万円です。

成長枠については、1ヶ月間の利用枠の未使用分は翌月以降に繰り繰越せます。

対象商品は、成長投資枠の方が豊富で売買も比較的自由にできることから、中上級者向けと言われますが、つみたて投資枠と同様に毎月定期つみたて設定もできますし、つみたて投資で利用できる商品を網羅していることから、つみたて投資枠と同様に利用することが可能です。

初心者の方もで、資金に余裕があって枠を全部使い切りたいと思うのであれば成長枠も合わせて利用することをお勧めします。

クレジットカード利用については、つみたて投資枠のみが可能です。

クレジットカード積立を行うことでクレカ会社からクレカポイントが付与される為、合わせて利用するとお得です。(年間120万円の投資額に対するポイントですから)

ジュニアNISA プラチナ(シニア)NISA

ジュニアNISA

旧NISA制度には、ジュニアNISAという枠組みがありました。

これは、未成年者(0歳~17歳)を対象とした少額投資非課税制度で、年間80万円を上限として投資できる枠組みでした。

運用益は5年間非課税で、2024年以降はジュニアNISAで投資した商品は非課税期間終了後、継続管理勘定に自動的に移管され、18歳になるまで非課税で保有できます。

現在の新NISA制度においては、ジュニアNISAの代わりとなる未成年者向けの非課税制度はありませんが、教育資金贈与の特例などと組み合わせると、贈与税の対策にもなります。

教育資金贈与の特例制度とは、祖父母や親から30歳未満の子や孫に教育資金を贈与する場合、最大1500万円まで非課税になるというものです。

ジュニアNISAの代わりにはならないものの、教育資金を非課税で贈与できる手段として利用できます。

プラチナ(シニア)NISA

現在話題となっている「プラチナNISA」とは、高齢者向けの少額投資非課税制度のことです。

金融庁では、2026年度の税制改正要望に、高齢者向けのNISAを創設する検討が進められています。

ポイントとしては、以下の通りです。

- 毎月分配型投資信託の対象:運用益を毎月分配金として受け取れる「毎月分配型」の投資信託を、高齢者に限定して対象に加える案が浮上。

- 年齢制限:65歳以上を対象とする案

- 未成年への拡大:未成年者もNISAを利用できる可能性も検討

新NISAでは、運用益を再投資に回して長期的な資産形成を促す観点から、毎月分配型は除外されていましたが、高齢者のニーズとして、年金などで得た収入を毎月受け取れる仕組みを希望する人もいることから、検討がすすめられいるものです。

このプラチナNISAについて、物申したいことを以前記事にしましたので、合わせて読んで頂けると嬉しいです。↓↓

【プラチナNISA創設検討】絶対やめとけ毎月定額配分型投資信託!!国民を騙さないでくれ

結論、毎月定額分配型投資信託は、コストが高く、パフォーマンスも低く、金融機関の養分になるだけの商品なのでやめましょうということを謳っています。

NISAで投資をした場合のシュミレーション

NISAでつみたて投資をした場合のシュミレーションが簡単に実施できます。

金融庁 NISAシュミレーション

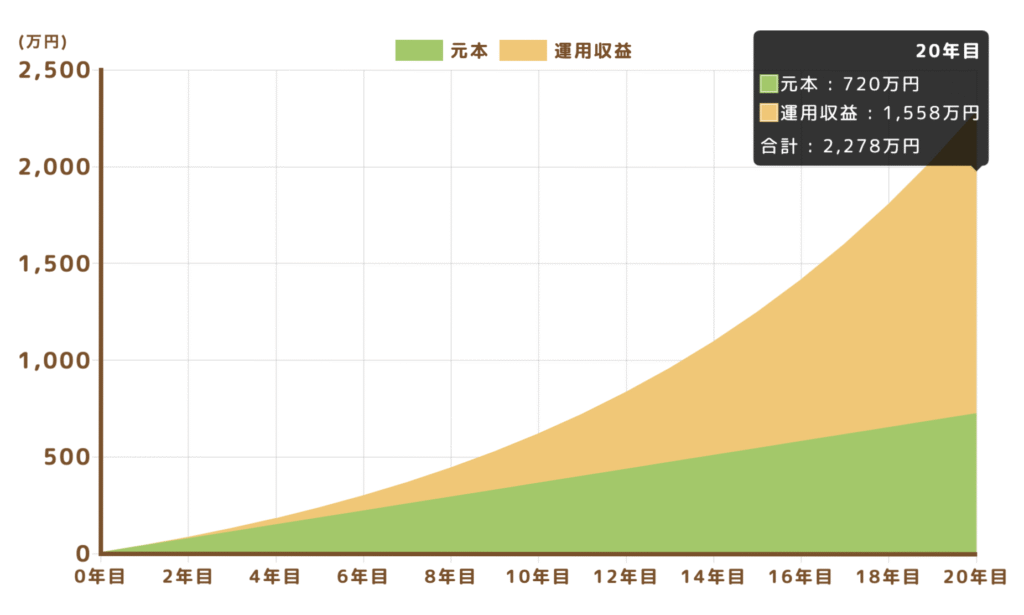

OKAY BLOGで推奨している、SP500に連動した投資信託を積み立てた場合で算出してみます。

SP500の過去のパフォーマンスは、1957年の算出開始以来、年平均約10.5%の上昇を記録していますので、年間利回り10%と仮定して、毎月3万円を20年継続したとしましょう。

お勧め投資信託をまとめた記事も紹介しておきます。

【投資家ビギナー必見】投資信託!ETF!違いやメリットデメリット おすすめ投資信託も紹介!

結果は元本720万円に対して、運用収益が1,558万円、合計2,278万円となります。

元本の2倍以上の運用収益となる算出です。

NISAを利用しなかった場合は、20年後に利益確定した際の運用益1,558万円に対して20.315%の税金🟰316万円が課税されます。

シュミレーショングラフをご覧頂くとわかると思いますが、投資が長くなるほどオレンジ色の運用収益部分が大きくなっています。

これは複利効果というもので、利息が元本に加えられて、その合計に対してさらに利息がつく仕組みのことです。

お金が「利息を生み、その利息もまた利息を生む」ことで、時間が経つほど加速度的に資産が増えるのが特徴です。

長期通しの最大の魅力はこの複利効果を享受できる点なのです。

元メジャーリーガーのイチロー選手の名言で

「小さなことを重ねることが、とんでもないところに行くただひとつの道」

という言葉ありますが、まさにこつこつ積み立てることの大切さを物語っていると思います。

世界最高峰に到達したイチロー選手が言うのですから間違いありません。

皆さんもご自身の資産状況や投資可能額を基にシュミレーションしてみてください。

必要のない飲み会、健康に悪いタバコ、そのお金を毎月のつみたて投資に回せば世界がかわります。

まとめ

新NISAは成長投資枠1200万円、つみたて投資枠600万円の非課税投資制度で、運用益に対して課される税金が免除されるもの。

現在はジュニアNISAは存在しておらず、教育資金贈与の特例などと組み合わせることで贈与税の対策がおすすめ。

政府が検討している、プラチナNISAで購入可能になるかもしれない「毎月分配型投資信託」は絶対に購入しないでほしい商品。

毎月投資可能な金額を洗い出して、一度シュミレーションしてみてほしいです。

コメント